Vous gagnez bien votre vie, vous payez beaucoup d’impôt, et on vous a sans doute déjà proposé un montage compliqué pour le faire baisser. Une loi de défiscalisation à la mode, un produit avec frais d’entrée, une promesse de rendement garanti. La plupart du temps, c’est cher, rigide, et ça vous attache à un produit moyen pour la seule beauté de la carotte fiscale.

Le déficit foncier n’est rien de tout ça. Ce n’est pas une niche exotique, c’est une règle de base du calcul des revenus fonciers. Et pour quelqu’un dans une tranche d’imposition élevée qui détient ou veut détenir de l’immobilier en location nue, c’est l’un des leviers les plus simples et les plus solides pour réduire la facture, sans rien acheter d’autre que ce que vous auriez acheté de toute façon. À une condition : comprendre ses règles, parce que c’est là que la plupart des gens se plantent.

Voici comment il fonctionne, ce qui change en 2026, la stratégie que j’utilise, et surtout la vérité que peu de gens vous diront : ce n’est pas un régime dans lequel un investisseur a intérêt à s’installer durablement.

Le déficit foncier, en clair

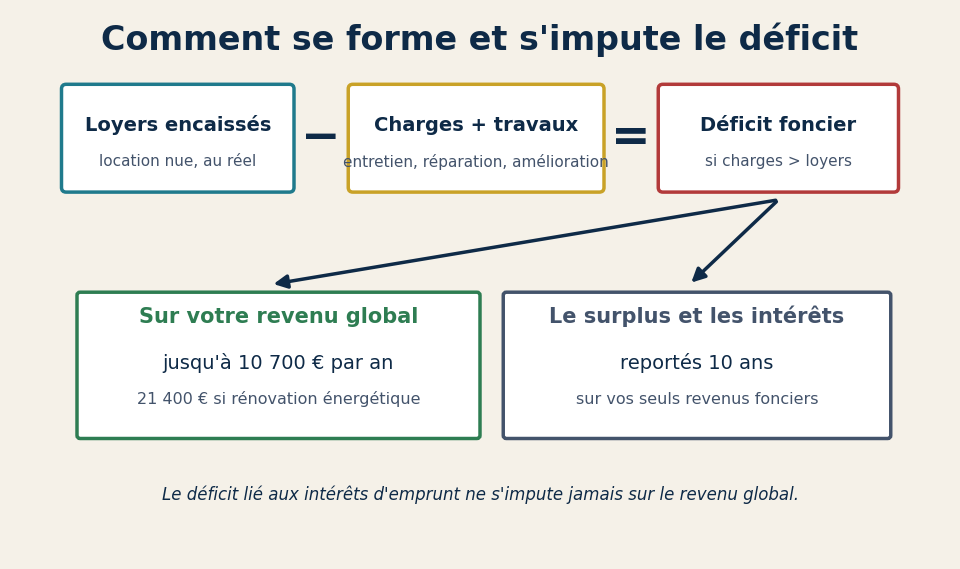

Quand vous louez un bien nu, c’est à dire non meublé, vous avez le choix entre deux régimes d’imposition. Le micro foncier, qui applique un abattement forfaitaire, et le régime réel, qui vous laisse déduire vos charges pour leur montant exact. Le déficit foncier n’existe qu’au régime réel.

Le principe tient en une phrase. Si, sur une année, vos charges déductibles dépassent vos loyers encaissés, vous êtes en déficit. Ce déficit, au lieu d’être perdu, vient s’imputer sur vos autres revenus et fait baisser votre impôt. Les charges concernées sont notamment les travaux d’entretien, de réparation et d’amélioration, la taxe foncière, les assurances, les frais de gestion, les charges de copropriété et les intérêts d’emprunt.

C’est cette mécanique, parfaitement légale et inscrite dans le code, qui transforme une grosse note de travaux en réduction d’impôt. Encore faut-il respecter les plafonds et les règles d’imputation, parce que tout le déficit ne se traite pas de la même façon.

Pourquoi c’est l’outil des hauts revenus

Voici le point que les vendeurs de défiscalisation préfèrent ne pas trop expliquer. La partie du déficit qui s’impute sur votre revenu global vous fait économiser de l’impôt à votre tranche marginale. Plus votre tranche est haute, plus l’économie est forte, mécaniquement.

Prenons un exemple chiffré, à titre d’illustration. Vous êtes dans la tranche à 41 pour cent et vous générez un déficit imputable de 10 700 euros sur l’année. Cette somme vient diminuer votre revenu imposable, et l’économie d’impôt approche les 4 400 euros sur l’année concernée. Ajoutez à cela que vous neutralisez aussi les prélèvements sociaux sur les loyers concernés. Pour un même montant de travaux, quelqu’un dans une tranche basse économiserait beaucoup moins. Le déficit foncier récompense précisément les profils que les vendeurs de produits ciblent, mais sans le produit.

C’est pour ça que je le considère comme l’outil naturel du cadre, du dirigeant ou de l’entrepreneur qui paie déjà beaucoup d’impôt et qui veut investir dans la pierre sans empiler les couches de frais. Vous payez des travaux qui valorisent un bien que vous gardez, et l’État finance une partie de l’addition via la baisse d’impôt. J’ai abordé la logique plus large dans cet article sur l’optimisation de la fiscalité immobilière.

Choisir le bon régime et ne pas laisser d’argent sur la table

Ma formation Fiscalité Immobilière Facile vous montre comment arbitrer entre nu, meublé, déficit foncier et société selon votre tranche, et les questions exactes à poser à votre comptable.

Les règles à connaître pour 2026

Le déficit ne se traite pas en bloc. Il faut distinguer deux morceaux, et c’est cette distinction qui fait toute la différence à la déclaration.

La part imputable sur votre revenu global

Le déficit qui provient de vos charges autres que les intérêts d’emprunt s’impute sur votre revenu global, dans la limite de 10 700 euros par an. C’est cette part qui fait directement baisser votre impôt sur l’ensemble de vos revenus, salaires compris.

La part liée aux intérêts d’emprunt

Le déficit issu des intérêts d’emprunt ne s’impute jamais sur le revenu global. Il ne peut venir qu’en déduction de vos revenus fonciers, présents ou à venir. C’est une règle que beaucoup découvrent trop tard, en pensant pouvoir effacer leur salaire avec leurs intérêts. Ce n’est pas possible.

Le report sur dix ans

Tout ce qui dépasse le plafond de 10 700 euros, ainsi que la part liée aux intérêts, n’est pas perdu. Cet excédent se reporte sur vos revenus fonciers des dix années suivantes. Si vous détenez d’autres biens qui dégagent du revenu foncier, ce stock de déficit viendra les effacer au fil du temps.

Le doublement à 21 400 euros pour la rénovation énergétique

Voici la nouveauté qui compte en ce moment. Le plafond d’imputation sur le revenu global passe de 10 700 à 21 400 euros lorsque le déficit provient de travaux de rénovation énergétique qui font sortir le logement du statut de passoire thermique, c’est à dire le faire passer d’une classe E, F ou G vers une classe A, B, C ou D. Ce dispositif, initialement temporaire, a été prorogé jusqu’au 31 décembre 2027 par la loi de finances 2026. Vous doublez donc l’effet fiscal sur l’année, à condition de mener une vraie rénovation énergétique.

Encore faut-il atteindre la classe D

Tout repose sur ce saut d’étiquette : si les travaux ne font pas passer le bien en D ou mieux, le plafond reste à 10 700 euros. DPE Booster part du DPE réel du logement (données ADEME), simule l’effet de chaque poste de travaux sur la note et montre les combinaisons qui atteignent réellement la classe visée, à vérifier avant de lancer le chantier.

L’engagement de location

L’avantage n’est pas gratuit de contrepartie. Pour conserver le bénéfice de l’imputation sur le revenu global, vous devez maintenir le bien en location nue jusqu’au 31 décembre de la troisième année qui suit celle de l’imputation. Si vous arrêtez de louer ou si vous basculez en meublé trop tôt, l’administration peut remettre en cause l’avantage. Les seuls travaux retenus sont par ailleurs ceux d’entretien, de réparation et d’amélioration. La construction, la reconstruction et l’agrandissement n’ouvrent pas droit au déficit foncier. Vous pouvez retrouver le détail officiel sur la page Tout savoir sur le déficit foncier d’economie.gouv.fr.

La stratégie que je recommande

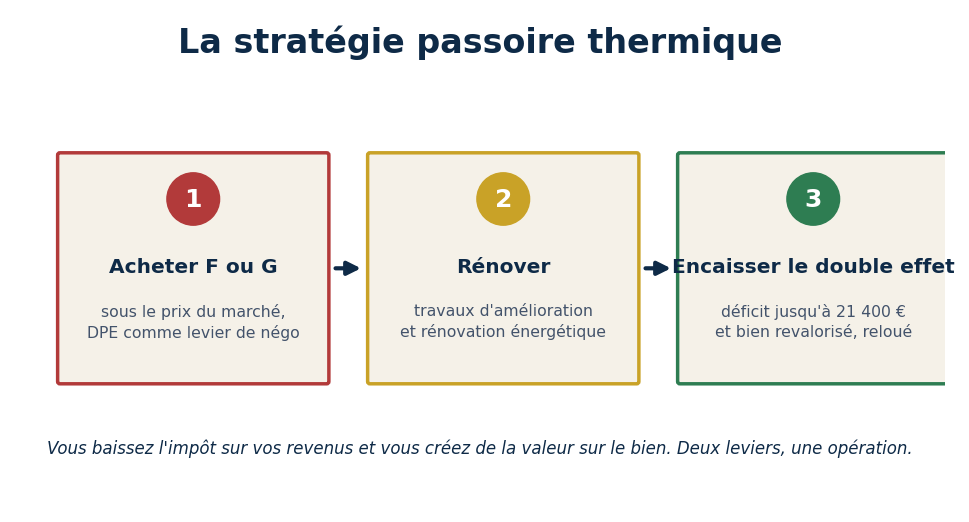

Le déficit foncier devient vraiment intéressant quand vous arrêtez de le subir et que vous le provoquez. La combinaison la plus puissante aujourd’hui, c’est la passoire thermique.

Vous ciblez un bien classé F ou G, donc difficile à louer et redouté par la plupart des acheteurs, ce qui vous donne un vrai levier pour négocier le prix sous le marché. Vous y menez une rénovation énergétique sérieuse qui le fait remonter en classe D ou mieux. Cette rénovation génère un gros déficit foncier, imputable jusqu’à 21 400 euros sur votre revenu global grâce au doublement. Et à l’arrivée, vous tenez un bien revalorisé, de nouveau louable sans contrainte, qui a gagné en valeur pendant que votre impôt baissait.

Deux leviers dans une seule opération : vous réduisez l’impôt sur vos revenus et vous créez de la valeur sur le bien. Le DPE n’est plus un repoussoir, il devient votre meilleur argument de négociation. C’est exactement la logique que je détaille dans cet article sur la performance énergétique dans l’immobilier. La condition de réussite, c’est d’acheter au bon prix et de maîtriser le chantier, sinon le gain fiscal se fait manger par des travaux mal pilotés.

Acheter le bon bien et piloter les travaux sans vous faire avoir

Dans Je réussis mon investissement locatif, je vous montre comment trouver un bien décoté, utiliser le DPE pour négocier jusqu’à 60 pour cent, financer sans apport et mener vos travaux au juste prix.

Le coeur du sujet : un coup ponctuel, pas un régime d’investisseur

Disons les choses franchement, parce que c’est là que la plupart des investisseurs se trompent. Le déficit foncier est un excellent levier ponctuel, pas un cadre dans lequel vous avez intérêt à rester. La raison est mécanique. Le déficit vient des travaux. Une fois les travaux passés et le stock de déficit consommé, il ne reste plus rien pour absorber vos loyers. Vous vous retrouvez en location nue au régime réel, avec un revenu foncier de nouveau positif, imposé à votre tranche marginale plus 17,2 pour cent de prélèvements sociaux. Pour un cadre à 41 pour cent, cela représente près de 58 pour cent de fiscalité sur chaque euro de loyer net. C’est exactement ce que vous cherchiez à fuir.

Autrement dit, le déficit foncier vous offre deux ou trois belles années, le temps d’éponger les travaux, puis la note redevient lourde et le reste vite. Si votre horizon est de garder le bien et d’en tirer un revenu, la location nue au réel est l’un des pires cadres de détention pour un contribuable lourdement imposé. Le déficit foncier est un accélérateur d’entrée, pas un régime de croisière. Le confondre avec une stratégie de long terme est l’erreur classique.

La vraie question : vers quoi vous basculez ensuite

Le bon raisonnement n’est donc pas “déficit foncier ou pas”, mais “comment je sors une fois le déficit consommé”. Deux options propres, et je privilégie toujours l’une des deux.

Le meublé, en LMNP au réel, quand vous gardez le bien en gestion personnelle. L’amortissement y efface durablement l’impôt sur les loyers, longtemps après que vos travaux soient absorbés. Vous remplacez un avantage qui s’épuise par un avantage qui dure. Le passage du nu au meublé doit simplement respecter votre engagement de location nue jusqu’au 31 décembre de la troisième année, sinon vous perdez le déficit déjà imputé. C’est un sujet de calendrier, pas un obstacle.

La SCI à l’impôt sur les sociétés, quand vous construisez un parc. L’amortissement de la société écrase le résultat imposable sur la durée, et vous continuez d’emprunter là où votre nom propre sature. C’est le cadre de l’accumulation, pas du coup unique. J’ai détaillé quand elle se justifie vraiment dans cet article sur créer une SCI.

Le bon plan, pour un investisseur, c’est donc d’utiliser le déficit foncier comme un coup d’entrée sur une opération de rénovation, en ayant décidé dès le départ vers quel régime durable vous basculerez. Pas l’inverse.

Déficit foncier ou LMNP, ne confondez pas

On me demande souvent lequel des deux est le meilleur. La question est mal posée, parce qu’ils ne jouent pas sur le même terrain.

Le déficit foncier concerne la location nue. Son intérêt, c’est de faire baisser votre impôt global, salaires compris, grâce aux travaux. Le LMNP concerne la location meublée. Son intérêt, c’est l’amortissement, qui efface l’impôt sur les loyers du bien lui même, mais pas sur le reste de vos revenus. Autrement dit, le déficit foncier attaque votre impôt par le haut, sur l’ensemble de vos revenus, le temps des travaux. Le LMNP neutralise durablement la fiscalité des loyers d’un bien meublé.

Les deux peuvent cohabiter dans un patrimoine, sur des biens différents. Pour un cadre fortement imposé qui veut un coup fiscal net sur quelques années, le déficit foncier via une rénovation est souvent plus percutant. Pour un revenu locatif récurrent peu taxé sur la durée, le meublé reste imbattable. Si vous voulez creuser ce second volet, j’ai écrit un guide complet sur le statut LMNP en 2026.

Les erreurs que je vois le plus souvent

Croire qu’on peut effacer son salaire avec les intérêts d’emprunt. Non, les intérêts ne touchent que les revenus fonciers. Rester au micro foncier par paresse alors qu’on a de gros travaux, et perdre tout le bénéfice du réel. Compter sur le déficit foncier en louant meublé, ce qui est tout simplement incompatible. Lancer des travaux d’agrandissement en pensant les déduire, alors qu’ils sont exclus. Et la plus chère de toutes, acheter un bien trop cher juste pour la carotte fiscale. Le déficit foncier améliore une bonne opération, il ne sauve jamais une mauvaise.

Ce que je ferais en 2026

Si vous êtes lourdement imposé et que vous vouliez de toute façon investir dans la pierre, je regarderais sérieusement un bien à rénover en location nue, idéalement une passoire thermique achetée sous le marché. Vous transformez une contrainte que tout le monde fuit, le DPE, en double levier : baisse d’impôt immédiate et plus value de travaux. Le tout sans souscrire à un produit maison ni payer de frais d’entrée à quiconque.

La pierre d’abord, la fiscalité ensuite. Le déficit foncier n’est pas une raison d’acheter, c’est un accélérateur quand l’achat est déjà bon. Mais ne vous installez pas dedans. Servez vous en pour entrer et financer vos travaux, puis basculez en meublé ou en SCI à l’IS pour la détention longue, parce que la location nue au réel finit toujours par coûter cher à ceux qui gagnent bien leur vie.

Déficit foncier 2026, vos questions fréquentes

Le déficit foncier fonctionne-t-il en location meublée ?

Non. Le déficit foncier ne concerne que la location nue au régime réel. En meublé, vous relevez des BIC et c’est l’amortissement qui joue, pas le déficit foncier. Les deux mécanismes sont exclusifs sur un même bien.

Quel est le plafond du déficit foncier en 2026 ?

L’imputation sur le revenu global est plafonnée à 10 700 euros par an, portée à 21 400 euros lorsque le déficit provient de travaux de rénovation énergétique sortant le logement du statut de passoire thermique. Ce doublement est prorogé jusqu’au 31 décembre 2027. Le surplus se reporte dix ans sur les revenus fonciers.

Peut-on déduire les intérêts d’emprunt en déficit foncier ?

Les intérêts d’emprunt sont déductibles de vos revenus fonciers, mais le déficit qu’ils créent ne s’impute jamais sur le revenu global. Il se reporte uniquement sur vos revenus fonciers des années suivantes.

Combien de temps faut-il garder le bien en location ?

Vous devez maintenir la location nue jusqu’au 31 décembre de la troisième année suivant celle de l’imputation sur le revenu global. Vendre ou passer en meublé avant cette date peut entraîner la remise en cause de l’avantage.

Le déficit foncier est-il une bonne stratégie sur le long terme ?

Non. C’est un levier ponctuel, lié aux travaux. Une fois le déficit consommé, vous revenez en location nue au réel, fortement taxée à votre tranche plus 17,2 pour cent de prélèvements sociaux. Pour la détention longue, le meublé en LMNP ou la SCI à l’IS sont nettement plus adaptés. Le bon usage du déficit foncier est d’entrer avec, puis de basculer.

Cet article est informatif et ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Les seuils, plafonds et règles fiscales évoluent et dépendent de votre situation : vérifiez les chiffres en vigueur et faites chiffrer votre cas par un professionnel avant toute décision.