Vous avez 300 000 euros sur un contrat d’assurance-vie ou un compte-titres. Vous avez besoin de 120 000 euros pour un projet. Et là, le réflexe de tout le monde, c’est de vendre une partie de vos placements pour récupérer le cash.

Mauvaise idée dans bien des cas. Vendre, c’est sortir du marché, payer la fiscalité sur vos plus-values, et casser une mécanique de capitalisation que vous avez parfois mis dix ans à construire. Le crédit lombard propose l’inverse : garder vos placements, et emprunter en les mettant en garantie.

C’est un outil puissant. C’est aussi un produit que l’on vend parfois comme une martingale, alors que son principal danger reste largement passé sous silence. Ce guide vous explique comment il fonctionne vraiment, ce qu’il coûte en 2026, comment le mettre en place, et surtout à qui il sert réellement.

Le crédit lombard, c’est quoi exactement

Le nom vient de la Lombardie, en Italie, et des banquiers lombards du Moyen Âge, pionniers du prêt adossé à un gage. L’idée n’a pas bougé depuis : vous donnez quelque chose de valeur en garantie, on vous prête de l’argent.

La seule différence aujourd’hui, c’est la nature du gage. Dans un crédit immobilier classique, la banque se garantit sur le bien que vous achetez, via une hypothèque. Dans un crédit lombard, elle se garantit sur vos placements financiers : actions, obligations, fonds, parts de SCPI, contrats d’assurance-vie. On parle de nantissement.

Vous conservez vos actifs. Ils continuent de travailler, de verser des dividendes, de prendre de la valeur (ou d’en perdre). La banque pose simplement un droit de gage dessus pendant toute la durée du prêt, et vous prête une partie de leur valeur. Vous ne vendez rien, donc vous ne déclenchez aucune fiscalité de plus-value au moment où vous récupérez votre cash. L’argent emprunté n’a pas la nature d’un revenu : il n’entre pas dans votre impôt sur le revenu.

C’est ce point qui rend le crédit lombard intéressant. Et c’est aussi ce qui pousse certains conseillers à le présenter comme la solution miracle pour ne jamais payer d’impôt. La réalité est plus nuancée, on y vient.

Crédit lombard, avance sur titres, compte sur marge : ne confondez pas

Trois produits voisins prêtent souvent à confusion. Ils reposent tous sur la même logique (emprunter contre des actifs financiers), mais ils ne se comportent pas du tout pareil. Et c’est sur un seul critère que tout se joue : l’appel de marge.

L’avance sur titres

L’avance sur titres, aussi appelée avance sur contrat, est proposée directement par l’assureur sur la valeur de rachat de votre assurance-vie. Le plafond est souvent de 60 % à 80 % de cette valeur, et la durée est bornée (généralement quelques années, renouvelables).

Son grand avantage : pas de risque d’appel de marge. Si vous nantissez une assurance-vie investie à 100 % en fonds euros, vous n’obtenez d’ailleurs pas un vrai crédit lombard, mais une avance sur titres. Le fonds euros ne baisse pas, donc la banque ne vous rappellera jamais pour réinjecter du cash.

Le compte sur marge

Le compte sur marge, c’est un outil de courtier, pas de trésorerie. Il sert à investir en bourse avec un effet de levier : vous empruntez auprès du courtier pour acheter davantage de titres. Une baisse des marchés peut entraîner un appel de marge, voire une liquidation automatique de vos positions.

Pour quelqu’un qui veut simplement transformer une partie de son patrimoine en liquidités disponibles pour un projet, ce n’est pas le bon outil. C’est un instrument de spéculation, pas de financement.

Le crédit lombard

Le crédit lombard, lui, est un prêt in fine garanti par le nantissement de vos actifs, le plus souvent logés dans un compte-titres ordinaire ou une assurance-vie luxembourgeoise. Vous ne payez que les intérêts pendant la durée, et le capital se rembourse à l’échéance, par anticipation, ou parfois jamais sur une vraie ligne patrimoniale (le solde est alors apuré au décès).

Le critère qui le distingue de l’avance sur titres tient en une ligne : le crédit lombard comporte un risque d’appel de marge, l’avance sur assurance-vie non. Gardez cette différence en tête, c’est elle qui détermine votre niveau de risque réel.

Comment fonctionne un crédit lombard en pratique

La quotité de financement, actif par actif

Tout repose sur un ratio que vous devez comprendre avant de signer quoi que ce soit : la quotité de financement, ou ratio LTV (Loan-to-Value). C’est le pourcentage de la valeur de vos actifs que la banque accepte de vous prêter. Son complément, la décote (ou haircut), correspond à la marge de prudence que la banque conserve pour absorber la volatilité de l’actif.

Plus un actif est stable et liquide, plus la banque prête dessus. La hiérarchie observée sur le marché début 2026 ressemble à ceci :

- Fonds en euros d’assurance-vie : jusqu’à environ 90 % de la valeur

- Obligations et fonds prudents : autour de 70 % à 80 %

- Actions et ETF actions : souvent 50 % à 70 %

- Cryptomonnaies : proche de 0 %, la plupart des banques refusent

Concrètement, avec 200 000 euros d’actions nanties et une quotité de 70 %, vous obtenez une ligne de crédit d’environ 140 000 euros. Avec un portefeuille très diversifié et prudent, vous montez plus haut. Avec un portefeuille concentré sur quelques lignes volatiles, vous descendez.

Prêt in fine ou ligne de crédit

Le crédit lombard prend deux formes principales. Le prêt in fine, la plus répandue : vous ne payez que les intérêts pendant toute la durée, et vous remboursez le capital en une seule fois à l’échéance. Cette structure préserve votre trésorerie mensuelle. Ou la ligne de crédit permanente, qui fonctionne comme un découvert autorisé : vous tirez selon vos besoins et ne payez des intérêts que sur ce que vous utilisez réellement.

La durée

La durée s’étale généralement de 1 à 10 ans. Sur une vraie ligne patrimoniale bien construite, il n’y a parfois pas d’échéance fixe : les revenus produits par le portefeuille (dividendes, coupons, plus-values latentes) suffisent à étendre la ligne et à en couvrir le coût, et elle n’est clôturée qu’au décès. C’est l’usage le plus sophistiqué, réservé aux gros patrimoines bien encadrés.

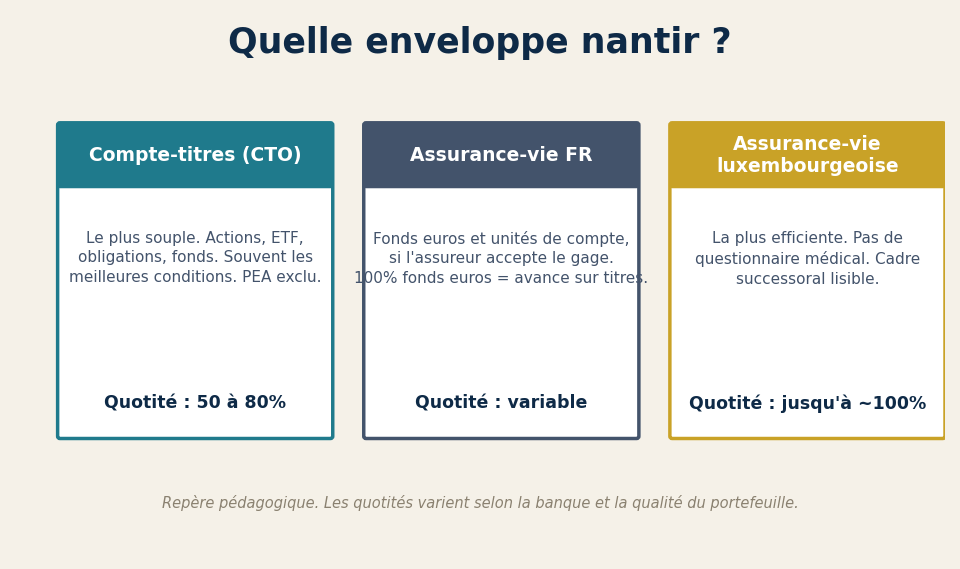

Quels actifs et quelles enveloppes nantir

Trois enveloppes concentrent la matière nantissable. Chacune a sa logique.

Le compte-titres ordinaire

Le compte-titres ordinaire (CTO) donne accès à toutes les classes d’actifs liquides cotées : actions, ETF, obligations, fonds. C’est l’enveloppe la plus souple, et les conditions y sont souvent plus avantageuses qu’en assurance-vie luxembourgeoise, parce que la liquidité et la disponibilité des actifs sont immédiates. Pour comprendre comment structurer un portefeuille de titres propre avant de penser au levier, regardez mon guide sur le portefeuille ETF 2026.

À noter : le PEA est en général exclu. Sa réglementation est trop rigide pour servir de garantie, et la plupart des banques le refusent. Si vous voulez comprendre pourquoi le PEA est une enveloppe à part, j’en parle dans mon guide du PEA.

L’assurance-vie française

L’assurance-vie française multisupports permet de nantir le fonds euros et les unités de compte, à condition que l’assureur accepte le gage par avenant. En pratique, sur un contrat 100 % fonds euros, vous basculez plutôt vers une avance sur titres, comme vu plus haut.

L’assurance-vie luxembourgeoise

C’est l’enveloppe la plus efficiente pour ce type de montage, mais ce n’est pas un produit grand public. Le plafond empruntable peut atteindre près de 100 % des actifs liquides nantis. Aucune assurance emprunteur ni questionnaire médical n’est exigé, ce qui en fait un outil de financement précieux pour les seniors et les profils difficilement assurables.

Elle offre aussi une protection juridique propre au droit luxembourgeois, et une mécanique successorale lisible : au décès, la banque se rembourse sur le contrat à hauteur du capital restant dû, et le solde revient aux héritiers dans le cadre fiscal favorable de l’assurance-vie.

Crédit lombard : combien ça coûte en 2026

Le taux d’un crédit lombard est presque toujours variable. Il se construit en deux morceaux : un taux de référence interbancaire, plus une marge prise par la banque.

Le taux de référence, c’est l’Euribor 3 mois (publié par l’European Money Markets Institute) ou l’€STR, le taux au jour le jour de la Banque centrale européenne. Début 2026, l’Euribor 3 mois tourne autour de 2 % à 2,5 % et l’€STR autour de 1,9 % (chiffres de mars 2026, qui bougent en permanence, vous pouvez vérifier l’Euribor en temps réel sur euribor-rates.eu).

La marge bancaire, elle, va de 0,8 % à 2,5 % selon votre profil, le montant confié, la qualité du portefeuille et le canal par lequel vous passez. En additionnant les deux, voici les fourchettes réalistes constatées début 2026 :

- Profil très patrimonial (plus d’1 million d’euros d’actifs, relation établie) : 2 % à 3 %

- Profil patrimonial standard (200 000 à 500 000 euros) : 3 % à 4 %

- Profil proche du ticket d’entrée minimum : 3,5 % à 4,5 %

Ces chiffres sont indicatifs et datés. Sur un produit à taux variable, ils évolueront avec les décisions de la BCE. Et attention au piège du raisonnement trop simple : on vous présente souvent le crédit lombard comme une opération à somme positive (j’emprunte à 3 %, mon portefeuille rend 5 %, je gagne 2 %). Le principe est juste, mais il faut raisonner sur le coût total annualisé, pas sur le taux brut affiché. Ajoutez les éventuels frais de mise en place, le risque que votre portefeuille ne tienne pas son rendement, et la photo se nuance vite.

Un exemple chiffré

Prenons un cas illustratif. Vous avez 150 000 euros d’ETF diversifiés sur un compte-titres. Vous voulez financer des travaux dans votre résidence principale sans vendre vos positions. La banque vous accorde une quotité de 60 %, soit 90 000 euros disponibles. Le taux est €STR + 1,2 %, soit environ 3,1 % en mars 2026. Le coût annuel des intérêts sur 90 000 euros ressort à environ 2 790 euros.

Vous gardez vos 150 000 euros investis, vous récupérez 90 000 euros de trésorerie, et vous payez 2 790 euros par an pour cela. À vous de juger si ce coût est justifié par rapport à ce que vous auriez perdu en vendant (fiscalité, sortie du marché). C’est exactement le calcul à poser avant de signer.

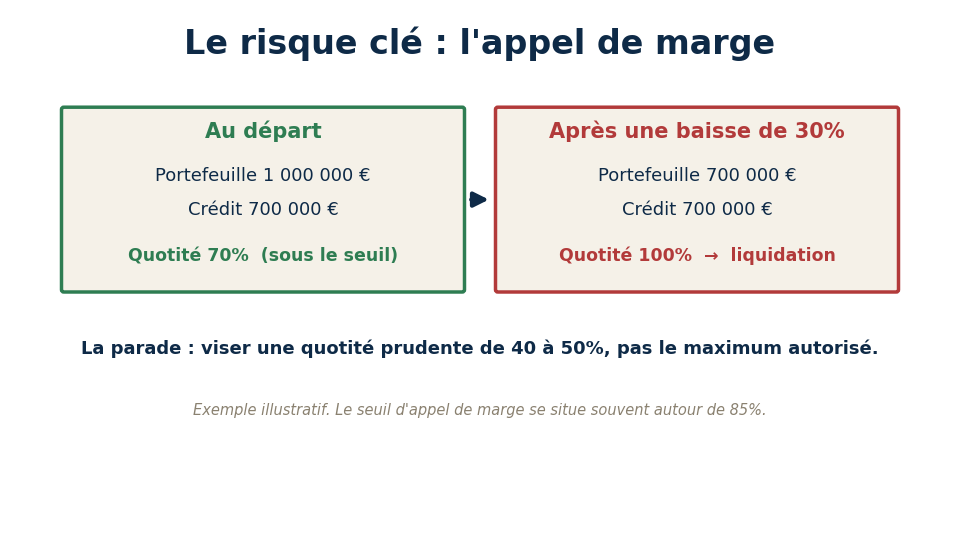

Le vrai risque du crédit lombard : l’appel de marge

C’est ici que se joue toute la différence entre un outil bien utilisé et une catastrophe financière. La banque vous prête sur la valeur de vos actifs. Or cette valeur bouge tous les jours. Tant que tout monte, vous ne voyez pas le problème. Le jour où les marchés chutent, il arrive vite.

Si la valeur de votre portefeuille baisse et que le rapport entre votre crédit et la valeur de vos actifs dépasse un seuil critique (souvent autour de 85 %), la banque déclenche un appel de marge. Vous avez alors deux options, en général sous 24 à 72 heures : réinjecter du cash pour rétablir le ratio, ou laisser la banque vendre une partie de vos titres pour se rembourser.

Prenons un exemple chiffré, purement illustratif. Vous nantissez 1 million d’euros d’actions et vous empruntez 700 000 euros, soit une quotité de 70 %. Un krach fait chuter votre portefeuille de 30 %. Il ne vaut plus que 700 000 euros. Votre crédit représente désormais 100 % de la valeur restante. La banque liquide vos positions, au pire moment, et cristallise vos pertes.

C’est exactement le scénario qui transforme un levier en piège. La parade est simple à comprendre, plus difficile à tenir : ne jamais emprunter au maximum de ce que la banque autorise. Viser une quotité prudente de 40 % à 50 % plutôt que les 70 % maximum vous laisse de la marge pour encaisser une baisse sans liquidation forcée. Un portefeuille diversifié, pas concentré sur quelques actions volatiles, baisse aussi moins violemment. Et plus vous avez de lignes différentes, plus vous gardez la main pour gérer un appel de marge en n’en vendant qu’une partie.

Retenez ceci : le crédit lombard ne crée pas de richesse. Il met votre patrimoine en jeu pour vous donner de la trésorerie. Si vous l’utilisez pour réinvestir avec un levier maximal sur des actifs risqués, vous empilez le risque sur le risque.

À quoi sert vraiment un crédit lombard

Bien utilisé, le crédit lombard répond à des besoins précis.

Mobiliser de la trésorerie sans vendre

Vous avez un projet, une opportunité, un besoin ponctuel, et vous ne voulez ni sortir du marché ni payer la fiscalité de plus-value. Sur un compte-titres, chaque vente déclenche la flat tax à 30 %. Le crédit lombard vous évite cet arbitrage forcé. Vous transformez du patrimoine immobilisé en liquidités, sans toucher à la mécanique de capitalisation.

Financer un investissement immobilier locatif

Et là, une précision fiscale qui compte. Les intérêts d’un crédit lombard sont déductibles de vos revenus fonciers uniquement si le crédit finance un investissement immobilier locatif. Ils ne le sont pas si vous utilisez les fonds pour votre train de vie ou pour acheter d’autres placements financiers. C’est un point à valider avec votre comptable avant tout montage, parce que beaucoup de présentations commerciales restent floues là-dessus.

L’immobilier locatif reste, à mon sens, le terrain où le crédit lombard prend tout son sens, parce qu’il s’articule avec un effet de levier déjà éprouvé. Si vous débutez sur ce sujet, commencez par les bases dans mon article sur comment investir dans l’immobilier locatif en 5 étapes. Et si vous cherchez du rendement immobilier vraiment passif à mettre en face de ce type de financement, j’ai comparé SCPI et immobilier physique ici.

L’outil du dirigeant et de la transmission

Pour un chef d’entreprise, intégrer un crédit lombard dans une stratégie patrimoniale via une holding peut ouvrir des optimisations, les intérêts pouvant être déductibles du résultat de la société selon les montages. Certaines banques privées acceptent même de nantir directement les parts sociales de la holding qui détient le portefeuille, et pas seulement les titres logés à l’intérieur. C’est légal pour un résident français à condition que le montage soit fait dans les règles, mais ce n’est pas du bricolage : il vous faut un conseiller en gestion de patrimoine et un expert-comptable qui maîtrisent ce type de structure.

Sur le volet transmission, on touche à ce que les Américains appellent la stratégie buy, borrow, die (acheter, emprunter, mourir). Le principe : vous achetez des actifs, vous empruntez contre eux pour financer votre train de vie sans jamais les vendre, et vous laissez la dette courir. À votre décès, le capital restant dû entre dans le passif de la succession et vient diminuer la valeur transmise, vos héritiers récupérant les actifs nets de la dette. C’est l’usage le plus avancé du crédit lombard, et celui que les grosses fortunes pratiquent le plus. Deux réserves toutefois : le traitement successoral précis se valide avec un notaire selon votre situation, et faire rouler une dette pendant des années suppose un portefeuille assez solide pour absorber les marchés baissiers sans déclencher d’appel de marge. Ce n’est pas une formule magique, c’est une mécanique qui ne tient que si le patrimoine derrière est costaud.

Crédit lombard ou crédit immobilier classique

C’est la question que peu de gens posent, et la réponse a changé. Pendant des années, le crédit lombard écrasait tout : avec des taux de référence négatifs, on empruntait pour presque rien. Ce temps est terminé.

Fin 2025, les taux des crédits immobiliers classiques se situaient autour de 3,2 % à 3,7 % selon les profils, soit parfois en dessous des taux de crédit lombard. Autrement dit, l’argument du financement le moins cher ne tient plus automatiquement. Pour un achat immobilier, un bon crédit amortissable classique peut coûter moins cher qu’un lombard, tout en vous laissant vos placements intacts de toute façon.

Le crédit lombard garde l’avantage sur la souplesse : pas de dossier interminable, déblocage rapide, possibilité de tirer la trésorerie pour des usages variés, remboursement in fine qui préserve votre cash mensuel, pas d’assurance emprunteur. Mais sur le coût pur, en 2026, l’écart s’est resserré. Comparez les deux à chaque fois, plutôt que de supposer que le lombard gagne d’office.

Quelles banques proposent un crédit lombard

Trois canaux principaux existent en France, et l’écart de conditions entre eux est loin d’être anecdotique.

La banque privée classique (BNP Paribas, Société Générale, HSBC et leurs équivalents) reste la voie historique, réservée à une clientèle patrimoniale avec conseiller dédié. Les banques en ligne premium proposent désormais leurs propres offres : celle de BoursoBank, par exemple, est présentée sous le nom de crédit lombard, mais elle reste encadrée (levier souvent limité autour de 50 %, durée bornée à quelques années, prêt in fine à taux fixe). Elle s’apparente plus à une avance sur titres structurée qu’à une vraie ligne patrimoniale, et convient surtout à qui est déjà bien équipé chez eux.

Enfin, les conseillers en gestion de patrimoine indépendants passent par leurs partenaires (établissements spécialisés, assureurs luxembourgeois, courtiers). Swissquote Bank Europe, par exemple, propose une vraie ligne de crédit lombard patrimoniale adossée à un compte-titres ou à une assurance-vie luxembourgeoise. Les conditions citées ici évoluent vite : faites toujours jouer la concurrence avant de signer.

Comment mettre en place un crédit lombard, étape par étape

La mécanique est assez balisée.

- Cadrer le besoin. Combien vous faut-il, pour quel projet, sur quelle durée, et quel niveau de risque êtes-vous prêt à accepter. C’est ici que vous fixez votre quotité cible (idéalement bien en dessous du maximum).

- Identifier les actifs à nantir. Compte-titres, contrat d’assurance-vie luxembourgeois, contrat de capitalisation. La composition et la qualité des actifs conditionnent directement le montant et le taux obtenus.

- Négocier les conditions. Le dossier est présenté à une ou plusieurs banques. On négocie le taux (référence plus marge), la quotité, la durée, les modalités de remboursement et surtout les clauses d’appel de marge. Exigez que la mécanique d’appel de marge vous soit expliquée par écrit avant signature.

- Signer les conventions. Une fois les conditions validées, la convention de crédit et la convention de nantissement sont formalisées, et la ligne est mise en place.

Dans la plupart des cas, un conseiller en gestion de patrimoine pilote les étapes 2 et 3 pour vous. C’est utile, à condition de vérifier qu’il met réellement plusieurs banques en concurrence et qu’il ne vous oriente pas vers un seul partenaire par confort.

Crédit lombard : les questions fréquentes

Peut-on faire un crédit lombard sur un PEA ?

En pratique, non, dans la quasi-totalité des cas. La réglementation du PEA est trop stricte pour qu’il serve de garantie, et la plupart des banques le refusent. On utilise plutôt un compte-titres ordinaire ou une assurance-vie.

Le crédit lombard est-il imposable ?

L’argent que vous empruntez n’est pas un revenu : il n’est donc pas soumis à l’impôt sur le revenu. Et comme vous ne vendez rien, vous ne déclenchez aucune imposition de plus-value au moment de débloquer le cash. Attention toutefois : si vous remboursez plus tard en rachetant vos placements, la fiscalité de plus-value s’appliquera à ce moment-là.

Quel patrimoine minimum faut-il pour un crédit lombard ?

Cela dépend du canal. Certaines offres de banque en ligne démarrent dès quelques dizaines de milliers d’euros, et un compte-titres comme celui de Swissquote n’impose pas de minimum strict. Mais pour un crédit lombard réellement optimisé en banque privée, le ticket d’entrée se situe plutôt entre 250 000 euros et 1 million d’euros d’actifs à nantir.

Que se passe-t-il en cas de décès ?

Sur une ligne adossée à une assurance-vie, la banque se rembourse sur le contrat à hauteur du capital restant dû, et le solde revient à vos bénéficiaires dans le cadre fiscal de l’assurance-vie. C’est ce qui permet, sur les gros patrimoines, de conserver une ligne ouverte très longtemps sans jamais la rembourser de son vivant.

Le mot de la fin

Le crédit lombard n’est ni une martingale ni un piège. C’est un outil de trésorerie pour des gens qui ont déjà un patrimoine financier et qui savent ce qu’ils font. Utilisé avec une quotité prudente, sur un portefeuille diversifié, pour un projet qui en vaut la peine, il vous évite de casser ce que vous avez construit. Utilisé comme un levier maximal pour spéculer, il vous expose à vendre au pire moment, sur ordre de votre banque.

La vraie compétence, ce n’est pas de savoir actionner le crédit lombard. C’est de savoir articuler vos placements financiers et votre immobilier dans une stratégie d’ensemble, où chaque outil a sa place. Si c’est ce que vous voulez apprendre à faire, rejoignez la communauté gratuite Esprit Riche et formez-vous avant de vous lancer.

Cet article est informatif et ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures.