Une trajectoire concrète sur 10, 15 ou 20 ans, sans manger des nouilles ni vivre dans un van.

Introduction : la liberté n’est pas une question de chance

À lire ensuite : Meilleur ETF S&P 500 2026 (PEA et CTO) — le comparatif pour choisir votre support de cœur de portefeuille.

Il y a quelques années, j’étais assis dans une salle de réunion à Paris, en train d’écouter un manager m’expliquer pourquoi mon augmentation serait “réévaluée au prochain trimestre”. J’ai regardé par la fenêtre. Il pleuvait. Et j’ai pensé exactement ça : Je ne peux pas continuer à louer ma vie comme ça.

Pas parce que mon job était horrible. Pas parce que je détestais mes collègues. Mais parce que je venais de comprendre un truc tout simple : tant que vous échangez votre temps contre de l’argent, vous n’êtes pas libre. Vous êtes disponible. Nuance.

Ce moment, je l’appelle aujourd’hui mon “déclic financier”. Et c’est exactement le déclic que je veux vous transmettre dans cet article.

Sauf que je ne vais pas vous vendre du rêve. Je ne vais pas vous promettre que vous serez millionnaire en 3 ans en vendant des formations sur Instagram. Je vais vous montrer la vraie méthode, celle qui combine trois leviers puissants, qui se renforcent mutuellement, et qui ont fait leurs preuves : l’immobilier financé à crédit, les placements boursiers (ETF et actions à dividendes), et le développement d’un business qui vous ressemble.

Vous allez voir : avec un peu de méthode, beaucoup de constance et zéro magie, l’indépendance financière n’est pas réservée aux héritiers ni aux startupeurs chanceux. C’est une trajectoire que vous pouvez construire. À condition de vous y mettre.

Cet article est long. Très long. Considérez-le comme un mini-livre. Vous pouvez le lire d’une traite, ou y revenir section par section. À la fin, vous aurez non seulement une vision claire de ce qu’est l’indépendance financière, mais aussi des trajectoires chiffrées sur 10, 15 et 20 ans que vous pourrez adapter à votre situation.

C’est parti.

Partie 1 : L’indépendance financière, c’est quoi exactement ?

La vraie définition (et pourquoi elle change tout)

L’indépendance financière, ce n’est pas être riche. Ce n’est pas avoir une Ferrari ni une villa à Saint-Tropez. C’est plus simple, plus puissant, et beaucoup plus accessible :

L’indépendance financière, c’est le moment où vos revenus passifs couvrent vos dépenses courantes.

Point. C’est tout.

Si vous dépensez 3 000 € par mois pour vivre confortablement, et que vos investissements génèrent 3 000 € par mois sans que vous leviez le petit doigt, vous êtes libre financièrement. Vous pouvez continuer à travailler par plaisir, vous pouvez arrêter, vous pouvez changer de vie tous les six mois. Vous décidez.

Et c’est ça qui change tout. Parce qu’on ne parle pas d’un montant absolu. On parle d’un équilibre entre ce que vous encaissez sans effort et ce que vous dépensez pour votre mode de vie.

Les trois niveaux d’indépendance

J’aime bien décomposer ça en trois étages, parce que ça aide à se fixer des paliers réalistes :

1. La sécurité financière : Vos revenus passifs couvrent vos besoins essentiels (logement, alimentation, santé, transport). Vous pouvez dormir tranquille.

2. L’indépendance financière : Vos revenus passifs couvrent l’intégralité de votre mode de vie actuel. Vous pouvez arrêter de travailler sans rien changer.

3. La liberté financière : Vos revenus passifs couvrent un mode de vie amélioré. Vous pouvez non seulement arrêter de travailler, mais aussi voyager plus, vous offrir mieux, aider vos proches.

La plupart des gens visent direct le niveau 3. C’est une erreur. Visez le niveau 1 d’abord. Vous serez déjà à des années-lumière de la majorité de la population.

À quelle marche êtes-vous, là, maintenant ?

Avant de parler méthode, une question : où en êtes-vous exactement ? Parce qu’atteindre l’indépendance financière, ça fonctionne comme les niveaux d’un jeu vidéo. Tout le monde démarre au niveau 1. Et pour passer au suivant, il faut à chaque fois régler un problème logistique, dépasser une peur, et acquérir une compétence. On ne saute pas de marche.

En observant des centaines de parcours, j’ai vu revenir toujours le même schéma, en cinq étages. Repérez le vôtre : ça vous dira sur quelle jambe du tripode appuyer en priorité.

Niveau 1 — Vous couvrez tout juste vos dépenses. Vos fins de mois sont dans le rouge, votre vocabulaire tourne autour de « débit », « agios » et « c’est trop cher ». Le moindre imprévu peut vous faire basculer, et entreprendre vous paraît suicidaire. Ici, l’urgence n’est pas d’investir : c’est de remettre vos flux à l’équilibre.

Niveau 2 — Vous couvrez vos dépenses ET vous épargnez. Votre salaire vous laisse un reste à la fin du mois. Vous pouvez enfin absorber une hausse du coût de la vie et commencer à investir. Un seul conseil à ce stade : épargnez au maximum et construisez votre résistance financière, ce mur qui vous protège du prochain coup dur.

Niveau 3 — Vous prenez des risques grâce à votre épargne. Vous savez que l’argent ne manque pas et que vous saurez le regagner. Cette sécurité vous donne la confiance de bouger : changer de job sans trembler, lancer un business en parallèle, faire vos premiers investissements.

Niveau 4 — Votre business couvre vos dépenses. Votre activité paie vos charges obligatoires : l’indépendance financière est en route. Vous continuez à développer, quitte à échouer — mais désormais vous savez recommencer. L’objectif de cette marche : un business qui tourne sans vous.

Niveau 5 — Vos investissements couvrent vos dépenses. Vos revenus sont totalement décorrélés de votre activité. Vous êtes libre de votre temps et de vos déplacements, et chercher de bons investissements devient votre activité principale. Vient alors l’envie de transmettre.

La bonne nouvelle : la méthode qui suit s’applique à chaque marche. Elle vous fait simplement monter plus vite.

Et le mouvement FIRE dans tout ça ?

Vous connaissez peut-être le mouvement FIRE : Financial Independence, Retire Early. Né dans les années 90 aux États-Unis, popularisé par les blogs comme Mr. Money Mustache, c’est devenu une vraie philosophie pour des milliers de personnes dans le monde.

Le principe est simple : épargnez agressivement (50 à 70 % de vos revenus), investissez tout en ETF passifs, et au bout de 10-15 ans, vous pouvez vivre des intérêts.

La règle classique du FIRE, c’est la règle des 4 % : si vous avez accumulé 25 fois vos dépenses annuelles en patrimoine investi, vous pouvez retirer 4 % par an indéfiniment sans toucher au capital.

Exemple : vous dépensez 30 000 € par an → il vous faut 750 000 € investis.

Sur le papier, c’est élégant. Mais soyons honnêtes : le FIRE classique a plusieurs angles morts.

Pourquoi le FIRE pur ne me convainc pas (et probablement vous non plus)

Je vais vous dire ce que je pense vraiment du FIRE classique, parce que c’est important. La méthode est puissante, mais elle a des limites que personne n’aime pointer du doigt :

1. Elle suppose une frugalité extrême. Économiser 70 % de vos revenus quand vous gagnez 2 500 € par mois en France, c’est mathématiquement compliqué. Vivre avec 750 €/mois, c’est faisable, mais c’est une vie de moine. Pas la mienne. Sans doute pas la vôtre.

2. Elle ignore le levier bancaire. Le FIRE classique mise tout sur la bourse. C’est dommage, parce qu’en immobilier, la banque vous prête 100 % du capital pour acheter un actif qui génère du cash-flow. C’est l’un des seuls moyens légaux de faire travailler l’argent des autres pour vous.

3. Elle suppose que vos revenus sont fixes. Et si vous pouviez… gagner plus ? Développer un business ? Augmenter vos revenus de 30 %, 50 %, 100 % ? Tout devient plus rapide.

4. Elle est passive par essence. Vous épargnez, vous attendez, vous réépargnez, vous réattendez. Bof. Personnellement, j’aime bien agir. Construire. Décider.

5. Elle ignore l’inflation et les crises. La règle des 4 % a été calculée sur des données historiques américaines. Aujourd’hui, avec l’inflation persistante, beaucoup d’experts recommandent plutôt 3,3 % à 3,5 %. Et 25 ans de retraite anticipée ne sont pas 60 ans : la séquence des rendements peut tout casser.

Du coup, ma méthode prend ce qu’il y a de bon dans le FIRE (la discipline, la mathématique de la capitalisation, l’horizon long terme) et l’enrichit avec deux moteurs supplémentaires : le levier bancaire et le développement de business.

C’est ce que j’appelle l’approche tripode. Trois jambes qui se soutiennent mutuellement.

Partie 2 : Le tripode Esprit Riche

Pourquoi trois leviers et pas un seul ?

Vous avez déjà essayé de vous asseoir sur un tabouret à une seule jambe ? Voilà.

Une stratégie patrimoniale, c’est pareil. Mettre tous vos œufs dans le même panier (que ce soit la bourse, l’immobilier ou votre entreprise), c’est jouer votre liberté à pile ou face. Avec trois leviers complémentaires, vous construisez quelque chose de résilient, équilibré et accélérant.

Jambe 1 : L’immobilier locatif financé à crédit

Pour générer du patrimoine avec l’argent des autres.

Jambe 2 : Les placements boursiers (ETF + dividendes)

Pour faire travailler votre épargne sur les marchés mondiaux.

Jambe 3 : Le business / les revenus complémentaires

Pour augmenter votre capacité d’épargne et accélérer la machine.

Chaque jambe a son rôle. Aucune ne marche seule. Ensemble, elles forment un système.

Levier 1 : L’immobilier locatif, le secret le mieux gardé

Voici une question que je pose souvent : “Combien de placements connaissez-vous où la banque vous prête 100 % du capital pour acheter un actif qui vous paie chaque mois ?”

Réponse : un seul. L’immobilier locatif.

Quand vous achetez un appartement à 150 000 € avec un crédit à 100 %, voici ce qui se passe : vous n’avez quasiment rien sorti de votre poche (juste les frais), le locataire paie le crédit chaque mois, à la fin du prêt (15-25 ans) vous possédez un bien de 150 000 € (qui aura sans doute pris de la valeur), et vous avez transformé du temps en patrimoine.

C’est ce qu’on appelle l’effet de levier. Et c’est mathématiquement imbattable.

Le calcul que personne ne vous montre

Imaginons que vous disposez de 30 000 € d’épargne. Voici trois scénarios sur 20 ans :

Scénario A : Tout en ETF (rendement moyen 7 %/an) : capital final ~116 000 €, patrimoine net créé 86 000 €.

Scénario B : Apport sur un appartement à 150 000 € (loyer 700 €, prêt 750 €) : vous mettez 30 000 € (apport + frais), à la fin du prêt vous possédez un bien valant peut-être 200 000 €. Patrimoine net créé : ~170 000 €.

Scénario C : La méthode tripode (immobilier + ETF + business) : 30 000 € d’apport sur l’immobilier, l’épargne mensuelle issue du business va en ETF. Patrimoine net créé sur 20 ans : 400 000 € à 600 000 €.

Vous voyez la différence ? Ce n’est pas un peu plus. C’est un ordre de grandeur.

Les pièges de l’immobilier (et comment les éviter)

Mais attention, l’immobilier n’est pas un bouton magique. Voici les erreurs que je vois tout le temps :

Erreur 1 : Acheter pour soi avant d’investir. Acheter sa résidence principale en premier, c’est souvent geler 30-50 % de vos revenus dans un actif qui ne rapporte rien.

Erreur 2 : Viser le bien parfait. Le bien idéal n’existe pas. Visez un bien rentable, dans un secteur qui se loue facilement, avec un prix d’achat qui vous laisse une marge.

Erreur 3 : Sous-estimer la gestion. Locataire qui ne paie pas, travaux imprévus, taxe foncière qui explose. L’immobilier, c’est de l’opérationnel. Anticipez.

Erreur 4 : Choisir le mauvais régime fiscal. LMNP ? SCI à l’IS ? Régime réel ? Micro-foncier ? Le choix peut changer votre rentabilité de 30 %. C’est l’un des sujets que je creuse en profondeur dans ma formation immobilier.

Mes deux ratios préférés

1. La rentabilité brute = (loyer annuel / prix d’achat tout compris) × 100. Visez minimum 7-8 % brut. En dessous, fuyez.

2. Le cash-flow mensuel = loyer net – mensualité de crédit – charges. Visez au moins l’équilibre, idéalement positif.

Si ces deux indicateurs sont au vert, vous avez 80 % du job. Le reste, c’est de l’exécution.

Levier 2 : La bourse, le moteur silencieux

Si l’immobilier est votre accélérateur, la bourse est votre moteur de fond. Plus discrète, plus liquide, plus simple à mettre en place, et redoutablement efficace sur la durée.

La magie des intérêts composés

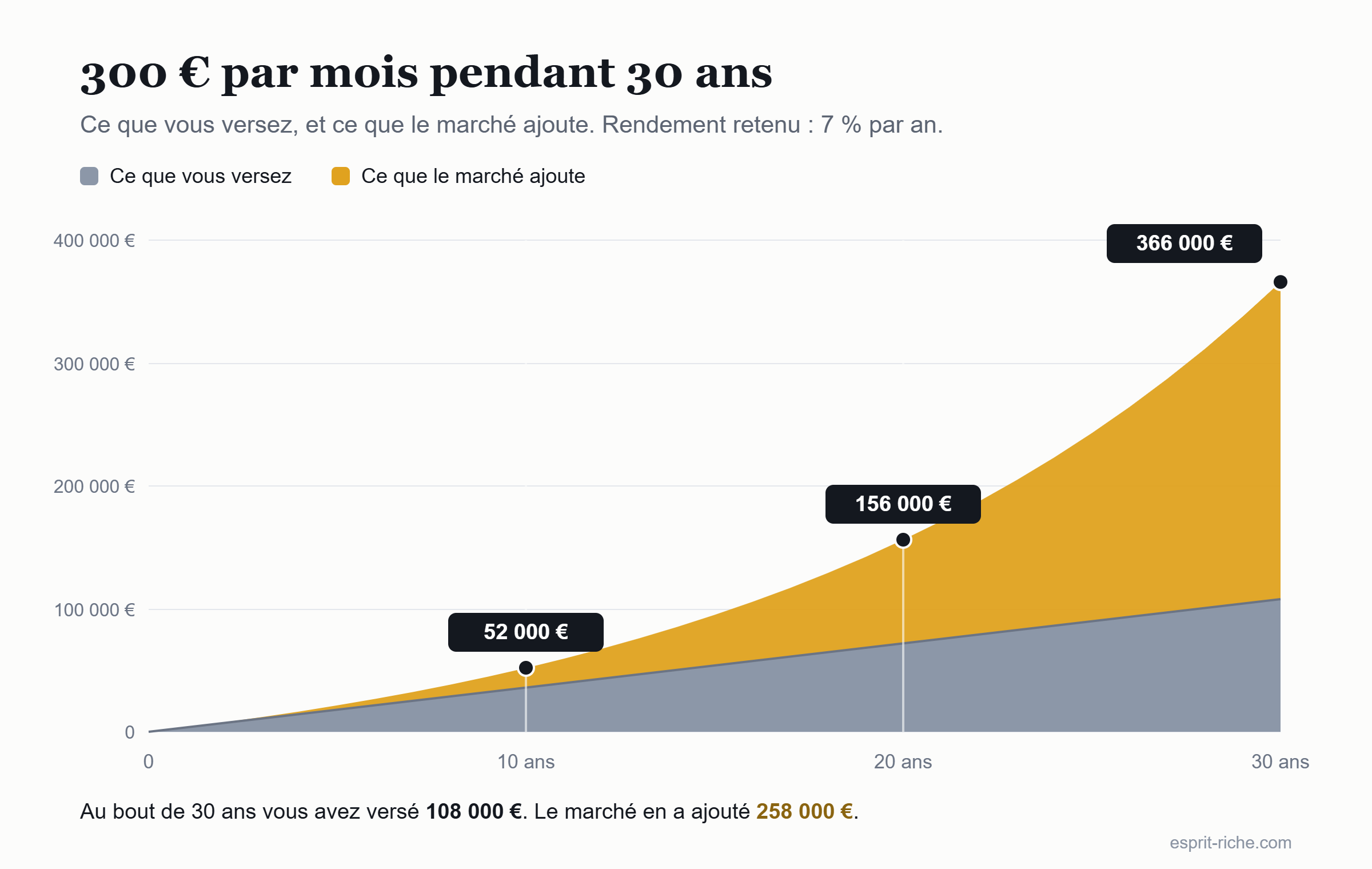

Einstein l’aurait appelée la huitième merveille du monde. Je ne sais pas s’il a vraiment dit ça, mais je sais que les chiffres parlent d’eux-mêmes.

Si vous placez 300 € par mois à un rendement moyen de 7 % par an : au bout de 10 ans, 52 000 €. Au bout de 20 ans, 156 000 €. Au bout de 30 ans, 366 000 €.

Vous avez épargné 108 000 € au total. Le marché vous en a rendu 258 000 € en plus. C’est ça, la capitalisation.

Les ETF : la solution la plus puissante pour 99 % des gens

Un ETF (Exchange Traded Fund), c’est un panier d’actions qui réplique un indice boursier. Acheter un ETF MSCI World, c’est acheter en une fois une part des 1 500 plus grandes entreprises mondiales. Pour 0,2 % de frais par an. Sans rien faire.

Pourquoi je suis fan ? Diversification maximale (aucun risque individuel), frais quasi nuls, simplicité (un seul ETF peut suffire pendant 20 ans), et liquidité (vous pouvez vendre en 5 secondes si besoin).

Mon approche favorite : DCA mensuel sur un MSCI World dans un PEA. Vous mettez le même montant chaque mois, vous ne regardez pas les marchés, vous ne paniquez pas en 2008 ni en 2020. Vous encaissez.

Les actions à dividendes : le revenu passif version bourse

Parce qu’à un moment, vous allez vouloir vivre de votre patrimoine. Et là, vous avez deux options : vendre des parts de votre ETF chaque mois (faisable, mais psychologiquement difficile), ou encaisser des dividendes qui tombent automatiquement (beaucoup plus confortable).

Une stratégie “Dividend Growth Investing” bien construite peut vous rapporter 4 à 5 % de rendement sur dividendes, avec des entreprises qui augmentent leur dividende chaque année (les “Dividend Aristocrats”). C’est plus complexe que les ETF, ça demande de la sélection, mais c’est un complément redoutable.

Si les fondations sont posées

Construire le portefeuille qui vous paiera

Vous gérez déjà votre budget, votre épargne part toute seule chaque mois, et la question n’est plus « combien » mais « dans quoi ».

« Portefeuille Liberté Financière » traite ce qui vient après le DCA : le choix des supports, les actions à dividendes, et la façon de transformer un capital en revenu mensuel.

Levier 3 : Le business, l’accélérateur du tripode

C’est probablement la jambe la plus mal comprise du tripode. Beaucoup pensent qu’il faut être un entrepreneur né pour développer un business. Faux.

Vous n’avez pas besoin de quitter votre job. Vous n’avez pas besoin de lever 500 000 €. Vous n’avez pas besoin d’être Elon Musk. Vous avez juste besoin d’augmenter vos revenus par n’importe quel moyen qui vous ressemble.

Parce que dans l’équation de l’indépendance financière, il y a deux variables : les dépenses (que vous pouvez baisser) et les revenus (que vous pouvez augmenter). La plupart des contenus FIRE se concentrent sur la première. Ma conviction : la deuxième est infiniment plus puissante.

Voici pourquoi j’insiste tant sur cette jambe : un business bien construit alimente les deux autres. Plus de revenus = plus d’épargne = plus de capacité d’investissement immobilier ET boursier. À terme, votre business peut même devenir un actif que vous vendez, libérant un capital énorme.

C’est exactement ce qui s’est passé pour moi avec Esprit Riche. Au début, c’était un blog passion. Aujourd’hui, c’est devenu un véritable moteur qui finance mes autres investissements et me permet de vivre où je veux (entre la France et le Portugal).

Partie 3 : Les trajectoires chiffrées (10, 15, 20 ans)

OK, maintenant le concret. Je vais vous présenter trois trajectoires en partant d’un cas progressif : un salarié de 35 ans, célibataire ou en couple sans enfant, gagnant 3 200 € net/mois, et qui démarre avec 10 000 € d’épargne et zéro patrimoine immobilier.

Hypothèses communes

Rendement bourse : 7 %/an (moyenne historique long terme du MSCI World). Rendement immobilier : valorisation 2 %/an + cash-flow neutre la première décennie. Inflation : 2 %/an. Régime fiscal : LMNP au régime réel pour l’immobilier, PEA pour la bourse.

Ce sont des hypothèses prudentes et réalistes. Si les marchés font mieux, vous irez plus vite. S’ils font moins bien, vous irez moins vite. La méthode reste valable.

Trajectoire 1 : “Le démarrage”, horizon 10 ans

Vous démarrez à 35 ans. Vous voulez atteindre la sécurité financière à 45 ans (couvrir les besoins essentiels, soit ~1 500 €/mois passifs).

Patrimoine après 10 ans : portefeuille ETF ~115 000 €, immobilier net (après dette) ~70 000 €, trésorerie business ~20 000 €. Patrimoine net total : ~205 000 €. Revenus passifs mensuels estimés : ~700-900 €.

Verdict : Vous n’êtes pas encore libre, mais vous avez construit la base. La machine est en marche.

Trajectoire 2 : “L’accélération”, horizon 15 ans

Objectif : indépendance financière à 50 ans (couvrir l’intégralité du mode de vie, soit ~3 000 €/mois passifs).

Patrimoine après 15 ans : portefeuille bourse (ETF + dividendes) ~280 000 €, immobilier net ~250 000 €, valeur du business ~80 000 €. Patrimoine net total : ~610 000 €. Revenus passifs mensuels estimés : ~2 800-3 200 €.

Verdict : À 50 ans, vous êtes à la frontière de l’indépendance financière. Si votre mode de vie est mesuré (3 000 €/mois suffisent), c’est mission accomplie.

Trajectoire 3 : “La liberté complète”, horizon 20 ans

Objectif : liberté financière à 55 ans (mode de vie amélioré, ~4 500 €/mois passifs).

Patrimoine après 20 ans : portefeuille bourse ~520 000 €, immobilier net ~480 000 €, valeur du business ~150 000 €. Patrimoine net total : ~1 150 000 €. Revenus passifs mensuels estimés : ~4 500-5 500 €.

Verdict : À 55 ans, vous êtes libre. Vous pouvez vivre où vous voulez, faire ce que vous voulez. Et votre patrimoine continue à croître tout seul.

Partie 4 : Le plan d’action concret pour démarrer (cette semaine)

Vous avez compris la philosophie, vous avez vu les chiffres. Maintenant : par où commencer ?

Étape 1 : Faire votre bilan financier (1 semaine)

Avant tout, vous devez savoir où vous en êtes. Vraiment. Les chiffres exacts. Vos revenus nets mensuels, vos dépenses fixes, vos dépenses variables, votre épargne disponible, vos dettes éventuelles, votre patrimoine actuel.

À partir de là, calculez deux choses essentielles : votre taux d’épargne = (revenus – dépenses) / revenus, et votre patrimoine net = actifs – dettes. Ces deux chiffres seront vos boussoles pour les 10 prochaines années.

Par où commencer

Avant les leviers, il y a les fondations

Rien de ce qui précède ne fonctionne si vous ne savez pas où part votre argent chaque mois. C’est la marche que la plupart des gens sautent, et c’est celle qui fait tomber les autres.

« Je prends mon argent en main » est la base du tripode : le bilan, le taux d’épargne, les enveloppes. Trois semaines de travail, et vous ne recommencerez jamais à zéro.

Étape 2 : Optimiser votre train de vie (1 mois)

Pas pour vivre dans la frustration. Pour identifier les fuites. Objectif : passer votre taux d’épargne à 20-25 % minimum.

Étape 3 : Ouvrir vos enveloppes d’investissement (2 semaines)

Un PEA dans une banque en ligne (Bourse Direct, Fortuneo, Boursorama…), une assurance-vie de bonne qualité (Linxea, Yomoni, Nalo…), un compte courant pro si vous prévoyez un business. Coût total : zéro ou presque.

Étape 4 : Démarrer le DCA en bourse (immédiat)

Mettez en place un virement automatique mensuel vers votre PEA. Achetez un ETF MSCI World ou S&P 500. C’est tout. Démarrez avec ce que vous pouvez : 100 €, 200 €, 500 €. Le montant compte moins que la régularité.

Étape 5 : Préparer votre premier investissement immobilier (3-12 mois)

Formez-vous sérieusement sur l’immobilier locatif. Visitez 30-50 biens avant d’acheter. Sécurisez votre financement. Achetez un bien rentable, pas un bien parfait. Si vous voulez gagner du temps sur cette étape, c’est exactement ce que je couvre dans ma formation immobilier.

Étape 6 : Lancer votre business / activité complémentaire (3-24 mois)

L’objectif est de dégager 500 à 2 000 € supplémentaires par mois. Le secret : commencer maintenant, en mode imparfait. Vous apprendrez en marchant.

Étape 7 : Suivre, ajuster, recommencer (chaque mois, chaque année)

Vérifier votre patrimoine 1 fois par mois. Faire un bilan complet 1 fois par an. Ajuster votre allocation si besoin. Continuer à augmenter vos revenus et vos investissements. C’est ennuyeux. C’est répétitif. Et c’est exactement ce qui marche.

Partie 5 : Les pièges psychologiques (ce qui va vous freiner)

Je vais vous dire quelque chose d’important, parce que je l’ai vécu et que je le vois chez 90 % des gens qui démarrent : le plus dur, ce n’est pas la stratégie. C’est votre tête.

Le syndrome du “pas le bon moment”

“Je vais commencer quand j’aurai un meilleur job.” “Je vais commencer après le mariage.” “Je vais commencer quand les marchés seront moins hauts.”

Vous savez quoi ? Le bon moment n’existe pas. Le meilleur jour pour commencer, c’était il y a 10 ans. Le deuxième meilleur jour, c’est aujourd’hui.

La paralysie par l’analyse

Vous lisez des dizaines de blogs, vous regardez 50 vidéos YouTube, vous comparez 15 courtiers, et au bout de 6 mois… vous n’avez toujours rien fait. L’information n’a aucune valeur si elle n’est pas suivie d’action.

La peur de perdre

Les marchés boursiers vont chuter pendant votre parcours. Ne faites pas ça. Gardez votre cap. Revenez à vos fondamentaux. Le temps est de votre côté.

Le mimétisme

Restez sur votre plan. Comparer votre parcours à celui des autres, c’est comparer votre chapitre 3 à leur chapitre 17. Concentrez-vous sur votre trajectoire.

Le perfectionnisme

Vous allez faire des erreurs. C’est normal. Comme je le dis souvent : mieux vaut une stratégie imparfaite, exécutée avec discipline, qu’une stratégie parfaite, jamais lancée.

Partie 6 : Les questions que vous vous posez (probablement)

“Et si je n’ai pas la capacité d’emprunt pour l’immobilier ?”

Si votre dossier est faible (intérim, CDD, faibles revenus), commencez par renforcer la jambe business pendant 1-2 ans pour augmenter vos revenus. Il existe aussi des solutions de crowdfunding immobilier ou de SCPI à crédit.

“Faut-il acheter sa résidence principale ?”

Position personnelle : pas en premier. Investissez d’abord dans des actifs qui génèrent du cash, puis achetez votre résidence quand vous en avez les moyens sans casser votre capacité d’investissement.

“Bourse ou immobilier en premier ?”

Les deux en parallèle. La bourse, c’est immédiat (vous pouvez démarrer ce week-end avec 50 €). L’immobilier, c’est plus long. Donc vous lancez la bourse maintenant, et vous préparez l’immobilier en arrière-plan.

“Combien de biens immobiliers faut-il viser ?”

Ça dépend de votre capacité d’emprunt et de vos objectifs. À titre indicatif : sécurité financière = 1 à 2 biens, indépendance financière = 3 à 5 biens, liberté financière = 5+ biens ou un immeuble de rapport.

“Peut-on vraiment être libre financièrement en France ?”

Oui. Je connais des dizaines de personnes qui l’ont fait, et j’en fais partie. Ce qui change, c’est votre méthode et votre discipline. Pas le pays.

Conclusion : la liberté est un choix quotidien

On arrive au bout. Si vous avez lu jusqu’ici, vous faites déjà partie des 5 % qui prennent le sujet au sérieux.

L’indépendance financière n’est pas un rêve réservé à quelques chanceux. C’est une trajectoire que n’importe qui avec un revenu moyen, une discipline correcte et un horizon de 15-20 ans peut construire.

Le reste, c’est de l’exécution. Et l’exécution, c’est ce qui sépare ceux qui rêvent de leur liberté de ceux qui la vivent.

Maintenant, c’est à vous.

Pour aller plus loin avec Esprit Riche

Mes formations en ligne

Pour ceux qui veulent une méthode complète, structurée et appliquée pas à pas, sur l’immobilier locatif, l’investissement boursier, ou les deux.

Découvrir les formations Esprit Riche

Rejoignez la communauté gratuite

Le meilleur endroit pour échanger avec d’autres personnes qui construisent leur liberté financière. Vous y trouverez des retours d’expérience, des analyses de biens, des discussions stratégie, et des lives réguliers avec moi.

Mes contenus quotidiens

Si vous voulez me suivre au quotidien, je publie sur YouTube, Instagram, LinkedIn et TikTok. Chaque plateforme a son angle, choisissez celle qui vous correspond.

Cet article est informatif et ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures.

Et vous, où en êtes-vous sur votre trajectoire ? Sur quelle jambe du tripode voulez-vous travailler en priorité ? Dites-le-moi en commentaire, ou rejoignez la communauté pour qu’on en discute. La liberté, ça se construit ensemble.

Michael

L’école de la liberté financière

Si vous voulez construire votre liberté financière sur les 3 piliers, immobilier, bourse et business, sans papillonner de formation en formation, l’Académie Esprit Riche regroupe tout, avec le coaching mensuel inclus et une communauté de milliers d’investisseurs actifs. Découvrir l’Académie