Quand le marché plonge de 20 %, la plupart des investisseurs arrêtent leurs versements. C’est exactement le moment où ils devraient en faire plus. Le Value Cost Averaging est une méthode qui force ce réflexe contre-intuitif : investir davantage quand ça baisse, moins quand ça monte, et parfois vendre quand ça s’envole. Sur le papier, c’est séduisant. Dans la réalité, c’est plus subtil que ce que vendent ceux qui en font une recette miracle.

Cet article fait le tour complet de la question. Vous allez comprendre comment fonctionne le VCA, en quoi il diffère du célèbre DCA, ce qu’il apporte vraiment, ce qu’il coûte en charge mentale et en cash, et surtout dans quels cas il a du sens pour un investisseur français qui construit son patrimoine sur le long terme. Je vous donne aussi un exemple chiffré complet, étape par étape, pour que vous puissiez juger par vous-même.

Le Value Cost Averaging en une phrase

Le Value Cost Averaging (VCA), aussi appelé Value Averaging dans la littérature académique, est une stratégie d’investissement progressif où vous ne fixez pas le montant que vous versez, mais la valeur que votre portefeuille doit atteindre à chaque échéance.

Vous décidez par exemple que votre portefeuille doit valoir 1 000 € à la fin du premier mois, 2 000 € à la fin du deuxième, 3 000 € à la fin du troisième, et ainsi de suite. À chaque échéance, vous regardez où vous en êtes, et vous versez (ou retirez) juste ce qu’il faut pour atteindre la cible. Cette trajectoire de valeur cible porte un nom en anglais : la value path.

La conséquence est mécanique. Si le marché a monté, votre portefeuille a déjà dépassé une partie du chemin, vous versez donc moins. S’il a baissé, vous êtes en retard sur la cible, vous versez plus pour combler l’écart. Et si le marché a tellement monté que votre portefeuille dépasse la cible, le Value Cost Averaging vous demande de vendre une partie pour revenir sur la trajectoire.

La méthode a été formalisée par Michael E. Edleson, ancien professeur à Harvard, dans son livre Value Averaging publié en 1991 et réédité en 2007. Ce n’est donc pas une trouvaille récente de gourou YouTube. C’est une approche documentée, étudiée, et critiquée depuis plus de trente ans.

VCA contre DCA : la vraie différence

Si vous vous intéressez à l’investissement programmé, vous avez forcément croisé le DCA. Les deux méthodes partent de la même intuition saine : investir régulièrement plutôt que d’essayer de deviner le bon moment. Mais elles ne pilotent pas la même chose.

Le DCA, le pilote automatique

Le Dollar Cost Averaging (DCA), que l’on traduit parfois par investissement programmé ou lissage, consiste à verser un montant fixe à intervalle régulier. 500 € le 1er du mois, tous les mois, quoi qu’il arrive sur les marchés. Quand le cours est bas, vos 500 € achètent plus de parts. Quand il est haut, ils en achètent moins. Vous lissez ainsi votre prix d’entrée sans jamais avoir à réfléchir.

C’est la force du DCA : il demande quelques minutes par mois, il neutralise l’émotion, et il évite le piège de vouloir entrer au meilleur moment. J’ai détaillé cette logique dans mon article sur le bon moment pour investir en bourse, parce que c’est souvent là que les débutants se sabotent tout seuls.

Le Value Cost Averaging, le pilote qui corrige sa trajectoire

Le VCA garde la régularité du DCA, mais ajoute une boucle de contrôle. Vous ne pilotez plus le montant versé, vous pilotez la valeur du portefeuille. Le montant versé devient la variable d’ajustement.

Résultat : le Value Cost Averaging pousse le curseur plus loin que le DCA dans la même direction. Le DCA achète mécaniquement un peu plus de parts quand ça baisse. Le VCA, lui, vous oblige à sortir le chéquier de façon nettement plus agressive quand ça baisse, et à lever le pied, voire à vendre, quand ça monte. L’effet contracyclique est plus marqué.

Cette différence a une vraie conséquence sur votre prix de revient moyen. En achetant plus fort dans les creux, le Value Cost Averaging tend à faire baisser votre coût moyen par part davantage que le DCA. C’est l’argument central de ses défenseurs. Nous allons voir qu’il est réel, mais qu’il s’accompagne d’une contrepartie que beaucoup oublient de mentionner.

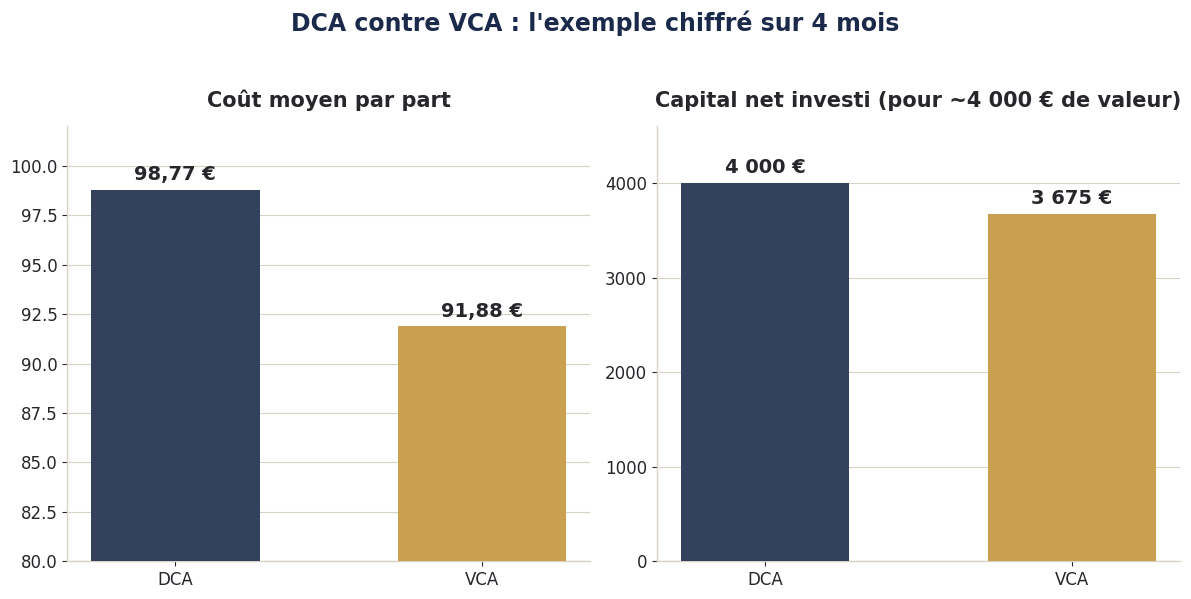

L’exemple chiffré, étape par étape

Prenons un exemple simple sur quatre mois, avec un ETF dont la part vaut au départ 100 €. Vous voulez que votre portefeuille progresse de 1 000 € par mois. La cible de valeur est donc 1 000 €, puis 2 000 €, 3 000 € et 4 000 €.

Comparons un DCA de 1 000 € par mois et un VCA visant la même trajectoire de valeur. Voici l’évolution du cours de la part : 100 € au mois 1, 80 € au mois 2 (une baisse), 125 € au mois 3 (un rebond fort), 100 € au mois 4 (un retour à la normale).

Avec le DCA (1 000 € versés chaque mois) :

| Mois | Cours de la part | Versement | Parts achetées | Total parts | Valeur du portefeuille |

|---|---|---|---|---|---|

| 1 | 100 € | 1 000 € | 10 | 10 | 1 000 € |

| 2 | 80 € | 1 000 € | 12,5 | 22,5 | 1 800 € |

| 3 | 125 € | 1 000 € | 8 | 30,5 | 3 812 € |

| 4 | 100 € | 1 000 € | 10 | 40,5 | 4 050 € |

À la fin, vous avez investi 4 000 €, vous détenez 40,5 parts qui valent 4 050 €. Votre coût moyen par part est de 98,77 €.

Avec le Value Cost Averaging (cible : +1 000 € de valeur par mois) :

| Mois | Cours | Valeur avant versement | Cible | Versement (ou retrait) | Total parts |

|---|---|---|---|---|---|

| 1 | 100 € | 0 € | 1 000 € | +1 000 € | 10 |

| 2 | 80 € | 800 € | 2 000 € | +1 200 € | 25 |

| 3 | 125 € | 3 125 € | 3 000 € | 125 € retirés | 24 |

| 4 | 100 € | 2 400 € | 4 000 € | +1 600 € | 40 |

Décortiquons. Au mois 2, le cours a chuté à 80 €. Vos 10 parts ne valent plus que 800 €, alors que la cible est de 2 000 €. Le VCA vous demande de verser 1 200 €, pas 1 000 €, pour combler l’écart. Vous achetez donc 15 parts au rabais.

Au mois 3, le cours bondit à 125 €. Vos 25 parts valent désormais 3 125 €, soit 125 € de plus que la cible de 3 000 €. Le Value Cost Averaging vous demande de vendre pour 125 €, c’est à dire une part. C’est le moment où la méthode prend vos bénéfices à votre place, au plus haut.

Au mois 4, le cours redescend à 100 €. Vos 24 parts valent 2 400 €, la cible est de 4 000 €, vous versez donc 1 600 €.

Bilan du VCA : vous avez injecté net 3 675 € (1 000 + 1 200 moins 125 + 1 600), vous détenez 40 parts qui valent 4 000 €, et votre coût moyen par part tombe à 91,88 €.

La comparaison est parlante. Le Value Cost Averaging a obtenu un coût moyen par part plus bas (91,88 € contre 98,77 €) et a mobilisé moins de capital net (3 675 € contre 4 000 €) pour un portefeuille de valeur comparable. Sur ce scénario précis, le VCA gagne.

Mais retenez bien une chose que je détaille plus loin : les deux méthodes n’ont pas immobilisé le même capital, ni au même moment. Comparer leur performance brute sans tenir compte de cela, c’est exactement l’erreur qui fait surestimer le Value Cost Averaging.

Comment mettre en place un VCA, étape par étape

Si vous voulez tester la méthode, voici la marche à suivre concrète.

Définir votre trajectoire de valeur

Tout commence par la value path, votre courbe de valeur cible. Dans la version la plus simple, vous fixez une progression linéaire : le portefeuille doit gagner X euros par période. C’est ce que nous avons fait dans l’exemple.

La version d’Edleson est plus fine. Il intègre dans la formule un taux de rendement attendu, pour que la cible tienne compte du fait qu’un portefeuille investi est censé croître tout seul au fil du temps. Concrètement, la cible n’augmente pas seulement de vos versements, mais aussi du rendement espéré du marché. Plus l’horizon est long, plus cet ajustement compte. Si vous ne le faites pas, vous finissez par vous demander des versements de plus en plus gros à mesure que le portefeuille grossit, ce qui devient vite intenable.

Retenez le principe : une trajectoire de valeur, c’est une promesse que vous vous faites sur ce que votre portefeuille doit valoir à chaque rendez-vous. Le reste n’est que de l’ajustement.

Choisir la fréquence

Edleson recommande un horizon de programme d’environ trois ans, avec un point de contrôle tous les trois à six mois, pas tous les mois. Ce n’est pas un détail. Un Value Cost Averaging mensuel multiplie les opérations, donc les frais et la charge mentale, pour un bénéfice marginal. Un rythme trimestriel laisse au marché le temps de bouger suffisamment pour que les ajustements aient du sens.

Pour un investisseur particulier, le trimestre est un bon compromis. Vous regardez votre portefeuille quatre fois par an, vous ajustez, vous passez à autre chose.

Gérer le fonds de réserve

C’est le point que les présentations enthousiastes oublient toujours. Le VCA peut vous demander, certains trimestres, de verser beaucoup plus que votre effort d’épargne habituel. Dans notre exemple, le mois 2 a exigé 1 200 € au lieu de 1 000 €, et le mois 4 en a exigé 1 600 €.

Quand le marché baisse fort et longtemps, ces appels de capital peuvent devenir conséquents. Pour y répondre, vous devez garder à côté une réserve de liquidités, ce qu’Edleson appelle le side fund. Sans cette réserve, vous ne pouvez pas honorer la stratégie au pire moment, c’est à dire précisément quand elle est censée être la plus payante.

Ce fonds de réserve a un coût caché : l’argent qui dort en attendant rapporte moins que s’il était investi. C’est un frein permanent sur la performance globale, dont nous reparlons dans la section sur les limites.

La question de la vente

Le Value Cost Averaging dans sa version pure vous fait vendre quand le portefeuille dépasse la cible. Avant de l’appliquer aveuglément, posez-vous deux questions.

D’abord la fiscalité. Vendre dans un compte titres ordinaire déclenche l’impôt sur la plus value. Vendre à l’intérieur d’un PEA ou d’une assurance vie, non. J’y reviens en détail plus bas, car en France ce point change tout.

Ensuite la philosophie. Vendre vos parts qui montent va à l’encontre de la logique d’un investisseur long terme qui veut laisser tourner les intérêts composés le plus longtemps possible. Beaucoup de praticiens utilisent donc une version allégée du VCA : ils renforcent quand ça baisse, mais ils ne vendent pas quand ça monte, ils se contentent de réduire les versements à zéro. Vous perdez une partie de l’effet, vous gagnez en simplicité et en cohérence fiscale.

Ce que le Value Cost Averaging fait bien

Soyons justes, la méthode a de vraies qualités.

Elle impose une discipline contracyclique. L’investisseur lambda fait l’inverse de ce qu’il faut : il achète quand tout le monde est euphorique et il se fige quand le marché saigne. Le VCA retire la décision de vos mains et vous force à agir froidement, ce qui est précieux quand la peur ou l’avidité prennent le dessus. C’est un garde fou contre vos propres biais cognitifs d’investisseur.

Elle tend à abaisser le coût moyen par part, plus nettement que le DCA, parce qu’elle concentre les achats dans les creux. Sur des marchés très volatils ou qui repartent après une baisse, cet effet est mesurable.

Elle donne un cap chiffré. Au lieu d’épargner au feeling, vous savez exactement où votre portefeuille doit se trouver à chaque échéance. Pour un esprit méthodique, c’est confortable et motivant.

Certaines recherches concluent d’ailleurs que le Value Cost Averaging produit des rendements supérieurs à risque comparable, surtout sur des marchés à forte variabilité et sur des horizons longs. C’est l’argument que ses défenseurs mettent en avant, et il n’est pas mensonger. Il est seulement incomplet.

Guide gratuit

Découvrez comment trouver les meilleures actions à dividendes

Mini-guide offert. Les 4 critères que j’utilise pour sélectionner les actions à fort dividende qui financent une partie de ma liberté.

Ce que les vendeurs de méthode ne vous disent pas

Voici la partie que vous ne trouverez pas dans les vidéos qui présentent le VCA comme une martingale.

Le rendement supérieur est en partie une illusion comptable

Le principal argument des défenseurs du Value Cost Averaging, c’est qu’il affiche un taux de rendement interne (TRI) plus élevé que le DCA. Le problème, démontré notamment par le chercheur Simon Hayley en 2013, c’est que ce TRI plus élevé est trompeur.

L’explication est technique mais importante. Le VCA investit systématiquement moins après une bonne performance et plus après une mauvaise. Or le calcul du TRI donne mécaniquement plus de poids aux périodes où vous aviez beaucoup d’argent investi. Comme le Value Cost Averaging arrange rétrospectivement les choses pour avoir investi gros juste avant les rebonds, son TRI gonfle, sans que cela se traduise par plus de richesse réelle dans votre poche. Selon cette analyse, la popularité du VCA reposerait en grande partie sur une erreur cognitive : confondre un meilleur TRI avec un meilleur profit.

Dit autrement : le Value Cost Averaging n’est pas mauvais, mais une partie de sa supériorité affichée vient de la façon dont on mesure le rendement, pas d’un avantage réel.

Le risque de devoir investir toujours plus, sans fin

Tant que le marché baisse, le VCA vous réclame des sommes croissantes pour maintenir la trajectoire. Sur un krach long et profond, les appels de capital peuvent dépasser ce que vous êtes capable d’apporter. Une étude historique sur le S&P 500 montre même que, dans certaines configurations, l’investisseur en Value Cost Averaging peut finir une période de plusieurs années avec moins que rien, c’est à dire en ayant tout perdu et en s’étant endetté pour suivre la méthode. C’est un risque extrême, mais il existe, et le DCA ne l’a pas, puisque vous y versez toujours le même montant.

Le coût du cash qui dort

Le fameux fonds de réserve évoqué plus haut traîne la performance vers le bas en permanence. Cet argent gardé liquide pour parer aux gros appels de capital rapporte, en moyenne, moins que s’il était investi. Tout bénéfice de timing apporté par le VCA doit d’abord compenser ce manque à gagner avant de rapporter quoi que ce soit. Sur le long terme, ce frein est loin d’être négligeable.

Les frais et la charge mentale

Le Value Cost Averaging suppose de calculer une cible à chaque échéance, de comparer, d’arbitrer, parfois de vendre. C’est plus de manipulations que le DCA, donc plus de frais de transaction potentiels, et un suivi actif qui revient régulièrement. Certains fonds pénalisent même les allers retours trop fréquents. Pour un investisseur dont l’atout principal est justement le manque de temps, ce surcroît de gestion peut annuler l’intérêt de la méthode.

Le verdict honnête

Le DCA, dans la plupart des études comparatives sérieuses, fait jeu égal avec le VCA en richesse finale réelle, tout en étant plus simple et sans risque de ruine. Le Value Cost Averaging peut prendre l’avantage sur des marchés qui reviennent vers leur moyenne, mais cet avantage est fragile, difficile à capter en pratique, et largement entamé par le coût du cash de réserve. Ce n’est pas une raison pour le rejeter, c’est une raison pour ne pas en attendre des miracles.

VCA, DCA ou investissement en une fois : que choisir

Il existe une troisième voie qu’on oppose souvent aux deux premières : l’investissement en une fois, le lump sum. Vous avez un capital, vous le placez d’un coup.

Statistiquement, sur des marchés qui montent la majorité du temps, investir tout de suite bat en moyenne l’étalement, parce que votre argent travaille plus longtemps. Les défenseurs du lump sum ont raison sur ce point précis. Mais cette moyenne cache une réalité psychologique : placer tout son capital la veille d’un krach est dévastateur, et le risque d’un fort repli est, par nature, imprévisible.

Voilà comment je résume les choses. Si vous touchez un capital d’un coup, par exemple un héritage ou la vente d’un bien, et que vous avez les nerfs solides, le lump sum est statistiquement le meilleur choix. Si l’idée de tout placer d’un coup vous empêche de dormir, étalez avec un DCA sur six à douze mois, vous perdez un peu de rendement espéré contre beaucoup de tranquillité. Si vous épargnez au fil de l’eau à partir de vos revenus, vous faites déjà du DCA naturellement, et le Value Cost Averaging est l’option avancée pour ceux qui veulent pousser la logique contracyclique plus loin et qui acceptent sa complexité.

Avant de choisir, sachez aussi combien il vous faut placer pour atteindre vos objectifs. J’ai traité cette question dans mon article sur le capital nécessaire pour vivre de la bourse, parce que la stratégie de versement ne sert à rien sans une cible patrimoniale claire.

Pour qui le VCA a du sens, et pour qui non

Le Value Cost Averaging convient à un profil précis. Vous avez un tempérament méthodique, vous aimez piloter avec des chiffres, vous disposez d’une réserve de liquidités confortable à côté de votre épargne courante, et la volatilité ne vous fait pas paniquer. Si vous vous reconnaissez, la méthode peut vous donner un cadre rassurant et un coût d’entrée optimisé.

Le VCA ne convient pas si vous cherchez la simplicité avant tout, si votre capacité d’épargne est tendue et sans marge pour absorber de gros appels de capital, ou si vous investissez dans un compte titres ordinaire où chaque vente déclenche l’impôt. Dans ces cas, un bon DCA sur un portefeuille d’ETF solide fera le travail avec moins de risques et moins d’efforts. Si vous débutez, commencez par maîtriser le DCA avant même de penser au Value Cost Averaging. La complexité n’est un atout que quand les bases sont acquises.

VCA et fiscalité française : le détail qui change tout

Toute la mécanique du Value Cost Averaging repose sur des arbitrages réguliers, achats renforcés et ventes éventuelles. En France, l’enveloppe dans laquelle vous logez vos titres décide si ces arbitrages vous coûtent de l’impôt ou non. C’est un point que les contenus anglophones sur le VCA ignorent totalement, et c’est pourtant décisif.

Dans un compte titres ordinaire (CTO), chaque vente de parts en plus value est un fait générateur d’impôt. Le Value Cost Averaging dans sa version qui vend au plus haut y devient fiscalement coûteux, car vous matérialisez des gains imposables en cours de route au lieu de les laisser capitaliser. Sur un CTO, je vous recommande la version sans vente : vous renforcez dans les creux, vous coupez les versements quand ça monte, mais vous ne vendez pas.

Dans un PEA, les arbitrages internes ne sont pas imposés. Vous pouvez acheter et vendre des parts à l’intérieur de l’enveloppe autant que nécessaire, l’impôt ne se déclenche qu’au moment du retrait, et il devient très avantageux après cinq ans de détention. Le PEA est donc l’enveloppe naturelle pour pratiquer un VCA complet, ventes comprises, sans friction fiscale. Si vous ne maîtrisez pas encore cet outil, lisez d’abord mon guide du PEA.

Dans une assurance vie, même logique : les arbitrages entre supports à l’intérieur du contrat ne sont pas taxés, la fiscalité ne s’applique qu’au rachat, avec un cadre favorable après huit ans. C’est une autre enveloppe compatible avec un Value Cost Averaging actif.

La leçon est simple : si vous voulez appliquer un VCA dans sa version la plus active, faites le dans un PEA ou une assurance vie, jamais dans un CTO. Et choisissez avant tout des supports peu chargés en frais, typiquement des ETF, sans quoi les frais grignoteront le maigre avantage de la méthode. Pour construire ce socle, mon guide du portefeuille ETF vous donne une allocation de départ.

Pour rappel, l’investissement régulier reste, de l’avis même du régulateur, un bon moyen de réduire le risque de mal tomber sur son point d’entrée. L’Autorité des marchés financiers le souligne dans ses travaux sur l’investissement de long terme en actions, accessibles depuis son espace épargnants. Que vous choisissiez le DCA ou le Value Cost Averaging, vous êtes déjà dans la bonne famille de stratégies.

Mon avis pour un investisseur qui construit son patrimoine

Le VCA n’est pas une arnaque, mais ce n’est pas non plus le secret que certains vous vendent. C’est une variante exigeante du DCA, qui peut grappiller un peu de coût d’entrée sur des marchés volatils, au prix d’une réserve de cash, d’une gestion plus active et d’un risque que le DCA n’a pas. Pour la grande majorité des investisseurs, un DCA régulier sur des ETF logés dans un PEA, tenu sur dix ou vingt ans, produira un résultat très proche avec infiniment moins de complications.

Si vous aimez optimiser et que vous avez le tempérament et la réserve pour le faire, testez le Value Cost Averaging dans sa version sans vente, en trimestriel, dans une enveloppe fiscalement neutre. Mais ne sacrifiez jamais la régularité sur l’autel de l’optimisation. La meilleure stratégie de versement, c’est celle que vous tiendrez sans flancher pendant vingt ans. Le reste est du réglage fin.

Pour aller plus loin et bâtir votre stratégie d’investissement de bout en bout, retrouvez mes outils et ressources gratuits sur mf-formations.com/outils.

Questions fréquentes sur le Value Cost Averaging

Le VCA, c’est quoi en une phrase ?

C’est une stratégie d’investissement où vous fixez la valeur que votre portefeuille doit atteindre à chaque échéance, puis vous versez ou retirez juste ce qu’il faut pour rejoindre cette cible. Vous investissez donc plus quand le marché baisse et moins, voire vous vendez, quand il monte.

Value Cost Averaging ou DCA, lequel choisir ?

Le DCA verse un montant fixe à intervalle régulier, il est simple et sans risque de ruine. Le VCA pousse plus loin la logique contracyclique mais demande une réserve de cash, plus de gestion et accepte un risque supplémentaire. Pour la plupart des investisseurs, le DCA suffit. Le Value Cost Averaging s’adresse à ceux qui veulent optimiser et qui en ont les moyens et le tempérament.

Le VCA est-il vraiment plus rentable que le DCA ?

Pas autant qu’on le dit. Son taux de rendement interne plus élevé est en partie un artefact de calcul, démontré par la recherche académique. En richesse réelle, le Value Cost Averaging et le DCA font souvent jeu égal, et le coût du cash gardé en réserve réduit l’avantage du VCA.

Peut-on faire du Value Cost Averaging sur un PEA ?

Oui, et c’est même l’enveloppe idéale, car les arbitrages internes au PEA ne sont pas imposés. Vous pouvez renforcer et vendre à l’intérieur du plan sans déclencher l’impôt, qui n’intervient qu’au retrait. Sur un compte titres ordinaire, en revanche, chaque vente est taxée.

À quelle fréquence pratiquer le VCA ?

Michael Edleson, qui a formalisé la méthode, recommande un point de contrôle tous les trois à six mois plutôt que tous les mois. Le trimestre est un bon compromis pour un particulier : assez espacé pour limiter frais et charge mentale, assez fréquent pour capter les mouvements de marché.

Faut-il vraiment vendre quand le portefeuille dépasse la cible ?

Dans sa version pure, oui. Mais beaucoup d’investisseurs préfèrent une version allégée : renforcer dans les creux et simplement couper les versements quand ça monte, sans vendre. Cela évite la fiscalité sur un compte titres et reste plus cohérent avec une logique de très long terme.

Cet article est informatif et ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures.