En tant qu’investisseur, vous êtes amené à prendre des décisions en permanence : Dans quoi investir ? Faut-il revendre ce titre ? Dans quelle ville investir ? Quel mode d’exploitation choisir ? À quel artisan faire confiance ? Quel régime fiscal choisir ? Etc. Vous pensez peut-être que, pour prendre toutes ces décisions, vous vous appuyez sur des données factuelles auxquelles vous appliquez une analyse logique et rationnelle ? C’est parce que vous ne connaissez pas les biais cognitifs !

En réalité, votre psychologie a une influence majeure sur votre processus de décision. Ce n’est pas moi qui le dis, c’est Charlie Munger, l’associé de Warren Buffett. Dans Psychology of Human Misjudgement (Psychologie des erreurs de jugement), Munger identifie 25 biais cognitifs qui régissent couramment la prise de décision et le jugement de l’être humain.

Et ces 25 biais cognitifs ne sont qu’une toute petite partie de l’ensemble des biais psychologiques qui nous influencent et qui seraient au nombre de 250, rien que ça !

Pourquoi les investisseurs doivent connaître les biais cognitifs ?

Pourquoi est-ce un sujet important quand on est investisseur ? Parce que la moindre erreur a un coût et une mauvaise décision peut coûter très cher. Imaginez : vous avez investi dans un appartement, vous pensiez en retirer du cashflow mais, au final, vous vous retrouvez à devoir mettre de l’argent de votre poche chaque mois car les loyers que vous percevez ne suffisent pas à couvrir la mensualité du prêt et tous les frais liés à l’exploitation de votre bien. Sur le papier, vous vous dites peut-être “j’avais mal fait mes calculs” ou “je n’étais pas formé et j’ai fait des erreurs”.

Mais en arrière-plan, plusieurs biais cognitifs vous ont conduit à cette décision. Ainsi :

- vous n’étiez pas formé et vous avez quand même investi, pensant que ce n’était pas si difficile : vous avez succombé au biais de surconfiance ;

- de plus, vous avez fait confiance à l’agent immobilier qui vous garantissait que c’était une bonne affaire : vous vous êtes laissé emporter par le biais d’autorité ;

- enfin, vous avez surpayé votre bien car vous vous êtes basé sur le prix payé par l’un de vos amis investisseur l’année précédente alors que le marché est désormais en baisse : vous vous êtes laissé influencer par le biais d’ancrage.

Et ce ne sont que quelques exemples !

Biais cognitif et la finance comportementale

Traditionnellement, on a tendance à penser qu’on prend nos décisions de manière rationnelle et objective, alors qu’en réalité notre psychologie joue un rôle majeur. C’est de ce constat qu’est née la finance comportementale, discipline qui applique la psychologie à la finance pour comprendre comment les facteurs émotionnels, cognitifs et sociaux influencent les décisions financières des individus, des investisseurs et des marchés.

Daniel Kahneman et Vernon L. Smith, deux des chercheurs qui ont jeté les bases de la finance comportementale, ont carrément reçu un prix Nobel d’économie en 2002 pour avoir introduit la psychologie dans les sciences économiques.

Kahneman a notamment constaté que la douleur ressentie par une personne lorsqu’elle perd une somme d’argent est environ deux fois plus intense que le plaisir ressenti lorsqu’elle gagne la même somme. Par exemple, si une personne perd 1000 euros, elle ressentira une détresse émotionnelle plus grande que le bonheur qu’elle ressentirait si elle gagnait 1000 euros. C’est ce qui s’appelle l’aversion aux pertes.

Dès lors, vous voyez comment l’aversion aux pertes peut vous conduire à prendre des décisions irrationnelles, comme refuser de vendre des actions en chute libre dans l’espoir qu’elles se redressent, ou à prendre des risques excessifs pour récupérer des pertes passées.

D’ailleurs, l’évolution des cours boursiers illustre bien l’irrationalité et le comportement moutonnier des investisseurs face aux informations qu’ils reçoivent. Lorsqu’ils réagissent de manière trop optimiste aux bonnes nouvelles et de manière trop pessimiste aux mauvaises nouvelles, les prix peuvent fluctuer de manière disproportionnée par rapport aux fondamentaux économiques et engendrer des bulles ou des krachs.

Dans cet article, on va donc voir comment fonctionnent les biais psychologiques, comment ils influencent vos décisions d’investissement et ce que vous pouvez faire pour éviter d’être inconsciemment induit en erreur.

Les biais cognitifs, c’est quoi ?

Un biais cognitif, c’est un mécanisme de pensée faussement logique qui va, à son tour, venir fausser votre prise de décision ou votre jugement. Dans un environnement où tout va de plus en plus vite et où vous êtes inondés d’information (bien au-delà de ce que vous avez la capacité de traiter et d’absorber), les biais cognitifs permettent une prise de décision rapide et vous donnent l’illusion d’un raisonnement logique qui vous sécurise dans vos choix.

Qu’il s’agisse de sélectionner quoi stocker dans votre mémoire, de traiter un surplus d’information, de faire sens de ce qui vous échappe ou de passer à l’action, votre cerveau va mécaniquement s’appuyer sur vos croyances subjectives et inconscientes pour faire des choix. Les experts en publicité et marketing le savent bien et jouent sur vos biais psychologiques pour parvenir à leurs fins.

Les deux vitesses de la pensée

Ce sont les psychologues Amos Tversky et Daniel Kahneman (je vous en parlais plus haut) qui ont les premiers parlé de biais cognitifs dans les années 1970. Par la suite, Kahneman développera l’idée des deux vitesses de la pensée : deux systèmes à l’œuvre parallèlement dans le cerveau.

Le premier système est intuitif et fonctionne donc à un rythme rapide. Pour cela, il s’appuie sur des raccourcis : vos émotions, vos souvenirs, des associations d’idées, votre inconscient. Par sa rapidité, c’est le mode de pensée le plus fréquemment utilisé dans vos prises de décisions, vos jugements et vos interactions.

Le deuxième système, lui, tourne plus lentement car il est analytique. Il applique un processus mental aux informations utilisées par le premier système. C’est pourquoi il demande plus d’effort et de temps.

Pour mieux comprendre, on peut comparer le premier système au héros des films d’action. Son fort tempérament et son expérience lui permettent d’agir vite sur le terrain pour se sortir des situations les plus pressantes. Le deuxième système, c’est le geek qui coopère avec le héros pour résoudre les situations les plus complexes en structurant et en analysant les infos que le héros a récoltées sur le terrain. Les deux fonctionnent de concert.

Vos ressources cognitives sont limitées. Vous n’avez peut-être pas assez de temps pour vous informer ou pour analyser l’information que vous recevez. Ou bien les informations ne sont pas disponibles. Ou alors c’est un domaine que vous ne maîtrisez pas et les informations sont trop difficiles à appréhender. C’est dans ce genre de situation que les biais cognitifs entrent en jeu pour vous permettre de faire des choix rapidement malgré tout.

Autres biais psychologiques : les biais émotionnels

Mais ce n’est pas qu’une question de gestion de l’information. Outre les biais cognitifs, il existe aussi des biais émotionnels, mobilisés lorsqu’un sujet réveille une peur ou touche un point sensible.

Supposons que vous ayez subi une perte importante dans le passé en raison d’une baisse soudaine du marché boursier. Cette expérience traumatisante peut laisser une empreinte émotionnelle durable qui vous amène à surévaluer les risques potentiels de prochains investissements et à vous focaliser sur les scénarios négatifs. C’est le biais de saillance.

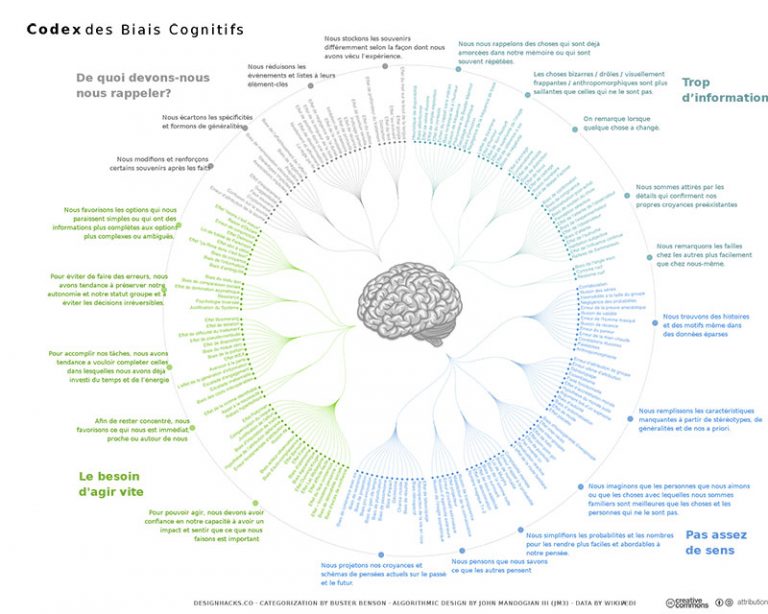

Catégories de biais cognitifs

Comme je vous le disais en préambule, il existe 250 biais cognitifs (et ça, c’est sans compter les biais émotionnels). En voici une représentation détaillée.

Codex des biais cognitifs. Source : Usabilis

Vous voyez que les biais cognitifs sont classés en plusieurs catégories et sous-catégories, ce qui permet de les appréhender plus facilement.

On distingue par exemple les biais cognitifs qui servent de raccourcis mentaux lorsqu’il y a trop d’informations à traiter. Vous aurez alors tendance à privilégier :

- les informations déjà amorcées dans votre mémoire ou qui sont souvent répétées (les médias et la publicité jouent énormément sur ce tableau) ;

- celles qui confirment vos propres croyances ;

- les informations étonnantes ou visuellement frappantes, qui sortent de l’ordinaire.

Comment votre cerveau subit le biais cognitif de saturation

Vous avez aussi les biais cognitifs mobilisés pour vous aider à faire sens d’informations trop complexes. Vous aurez ainsi tendance à :

- simplifier et généraliser ;

- trouver des corrélations entre des données isolées ;

- privilégier les informations provenant d’une source que vous appréciez ;

- projeter vos croyances et schémas de pensée actuels sur le passé et l’avenir.

Les biais cognitifs de mémoire

Il existe également les biais de mémoire, qui vous permettent de trier ce que vous allez stocker dans votre mémoire ou pas. Vous aurez ainsi tendance à :

- réduire les événements à leurs éléments-clés ;

- former des généralités ;

- modifier certains souvenirs après les faits ;

- et renforcer ou réduire l’importance de certains souvenirs.

Et bien d’autres !

Comment les biais cognitifs influencent-ils vos décisions d’investissement ?

Puisque les biais sont des distorsions systématiques dans votre façon de penser, ils peuvent entraîner des erreurs de jugement.

Surévaluer la qualité d’un investissement et sous-estimer les risques

Biais cognitif d’ancrage et de confirmation

Le biais d’ancrage vous fait accorder une importance accrue à une première information ou à une première impression. Ajoutez-y le biais de confirmation, qui vous incite à interpréter sélectivement les informations qui confirment vos croyances préexistantes, et vous vous retrouvez à minimiser les informations contradictoires.

Supposons que plusieurs investisseurs de votre entourage aient bien réussi leurs opérations dans un quartier donné. Vous pourriez développer la croyance selon laquelle les biens en vente dans ce quartier sont toujours une bonne affaire et génèrent un bon cashflow. Lorsque vous serez en recherche, vous serez probablement plus enclin à accorder une attention accrue aux informations qui confirment cette croyance initiale. Ainsi, dans votre analyse de marché, vous pourriez accorder plus de crédit aux témoignages positifs de personnes qui ont investi dans le même quartier qu’aux données chiffrées sur la tension locative, l’évolution des prix, etc. Ces biais vous feront surévaluer la qualité de l’investissement tout en négligeant les facteurs de risque.

Biais cognitif d’optimisme et de contrôle

Il existe un autre biais qui pourrait vous faire surestimer les chances de succès et sous-estimer les risques : il s’agit du biais d’optimisme. Supposons que vous ayez découvert une start-up technologique et que vous croyiez fermement en son potentiel de croissance et en sa capacité à révolutionner l’industrie. Votre biais d’optimisme pourrait vous amener à projeter des résultats financiers exceptionnels tout en négligeant les facteurs économiques, concurrentiels ou réglementaires qui pourraient entraver sa performance. Un peu dans le même style que le biais de confirmation, le biais d’optimisme pourrait vous rendre plus enclin à rechercher des informations ou des analyses qui soutiennent votre optimisme, tout en ignorant les appels à la prudence.

Le biais de contrôle se manifeste, lui, lorsque vous croyez avoir plus de contrôle sur une situation que vous n’en avez réellement. C’est la tendance à surestimer votre capacité à prédire ou à influencer les résultats.

Biais cognitif d’imitation et d’autorité

Vous avez aussi le biais d’imitation, qui peut vous entraîner vers un comportement de foule sans réaliser vos propres recherches et analyses au préalable. Et le biais d’autorité, qui vous fait accorder une importance excessive à l’opinion d’un expert sans remise en question ou examen objectif de votre part. Et ces deux biais peuvent se combiner, bien sûr.

Ainsi, imaginez qu’un autre investisseur, plus chevronné, vous parle des profits considérables qu’il a réalisés en investissant dans tel ou tel projet. En voyant ses gains, vous pourriez être incité à investir également dans ce projet sans faire votre propre évaluation. Que ce soit en raison d’une confiance aveugle envers cette personne, par peur de passer à côté d’une opportunité exceptionnelle ou par manque de connaissances, vous finissez par imiter une stratégie que vous ne comprenez pas.

Effet de halo et de représentativité

Avec l’effet de halo, vous vous concentrez sur l’une des qualités (de quelqu’un ou quelque chose) pour supposer que tout le reste est aussi de qualité. Typiquement, imaginez que vous visitiez un bien et qu’il ait une caractéristique particulièrement positive, comme une magnifique vue ou un quartier attractif. Avec l’effet de halo, vous aurez tendance à surestimer la valeur du bien, parce que vous extrapolerez votre impression positive à l’ensemble de la propriété.

L’effet de représentativité se produit lorsque vous tirez des conclusions hâtives sur la base de données limitées, en utilisant ces informations comme représentatives de la situation globale. Vous pourriez par exemple supposer que les performances passées d’une entreprise ou d’un secteur se reproduiront forcément à l’avenir.

Paralyser toute action

Les biais que nous venons de voir poussent à sous-estimer les risques et à surévaluer la qualité d’un investissement. Mais l’inverse peut aussi se produire. Je vous en parlais plus haut, avec le biais de saillance, un traumatisme passé peut prendre le contrôle de vos décisions. Imaginez que vous ayez fait un investissement locatif qui a mal tourné. En raison du biais de saillance, vous pourriez décider définitivement de ne plus jamais investir dans l’immobilier sous prétexte que c’est risqué, sans tenir compte du contexte et du manque de connaissances qui peuvent expliquer cet échec. Dans ce cas, votre biais psychologique va limiter votre capacité à générer du cashflow, voire l’anéantir complètement.

Avec l’effet de statu quo, vous serez réticent à prendre des décisions qui impliquent un changement important ou vous obligent à sortir de votre zone de confort. Cela peut vous conduire à conserver des investissements qui ne sont pas viables, juste par habitude.

Le biais d’attribution vous pousse à justifier un événement par des causes qui vous sont propres plutôt que par des circonstances extérieures. Par exemple, si vous perdez de l’argent sur une transaction, le biais d’attribution vous poussera à vous culpabiliser pour votre manque de compétence plutôt que de prendre en compte des facteurs externes tels que la volatilité du marché ou l’information disponible. Inversement, si vous réalisez une plus-value importante, vous aurez tendance à l’attribuer à votre propre compétence ou intelligence plutôt qu’à la chance ou à un contexte favorable.

Mal juger la pertinence des informations

Le biais de disponibilité vous fait accorder trop d’importance aux informations qui vous sont facilement accessibles (médias, opinions de vos proches) plutôt que de rechercher des informations plus objectives.

Dans le même style, vous avez le biais de récence, par lequel les informations ou expériences les plus récentes ont plus d’impact sur vos perceptions et décisions que les informations plus anciennes. Les souvenirs récents sont plus facilement accessibles dans votre mémoire et peuvent donc sembler plus pertinents dans votre prise de décision.

Supposons que vous hésitiez à investir en bourse et qu’un krach boursier se produise. En raison du biais de récence, vous pourriez considérer que la bourse performe mal et que c’est une mauvaise idée d’y entrer. Alors que si vous regardiez l’historique, vous verriez que vous en ressortiriez gagnant pourvu que vous investissiez sur le long terme. Le biais de récence va vous dissuader d’investir et vous faire rater l’opportunité d’entrer lorsque les titres sont moins chers.

Le biais de réciprocité repose sur la norme sociale de la réciprocité et se réfère à notre tendance à répondre à un comportement positif par un comportement positif équivalent. Lors de négociations, le vendeur peut faire une concession initiale en offrant de baisser légèrement le prix de vente ou en incluant des appareils électroménagers ou des meubles pour que vous vous sentiez obligé d’accepter son prix ou de faire une contre-offre plus favorable.

L’effet Lollapalooza, le cumul de biais cognitifs

Dans tous les exemples que j’ai cités, vous voyez que plusieurs biais peuvent entrer en jeu en même temps. C’est ce que Charlie Munger a identifié comme l’effet Lollapalooza, du nom du festival de musique où plusieurs groupes jouent en même temps. L’effet Lollapalooza se produit lorsque plusieurs biais psychologiques agissent simultanément pour créer un effet multiplicateur et des conséquences disproportionnées.

Dans un exemple précédent, vous avez vu comment un investisseur influencé par le biais de confirmation, le biais d’optimisme, le biais d’autorité et le biais de surconfiance, prenait des décisions d’investissement irrationnelles et subissait des pertes.

Mais cet effet peut aussi conduire à des résultats extraordinaires. Par exemple, un entrepreneur peut être influencé par le biais de surconfiance, le biais d’optimisme et le biais de contrôle, ce qui peut le conduire à persévérer face à l’adversité et à réussir dans son entreprise.

Les 8 biais cognitifs qui font perdre le plus d’argent aux investisseurs débutants

Vous l’avez vu dans les scénarios précédents, tout un tas de biais psychologiques entrent en jeu et se combinent dans votre processus de décision. Et chacun d’entre eux est susceptible de vous faire perdre de l’argent. Si vous êtes un investisseur expérimenté, le métier est déjà rentré et vous avez sûrement développé des techniques pour maîtriser les biais qui vous influencent le plus. Mais si vous démarrez sur la voie de la liberté financière, vous n’avez peut-être pas conscience de vos biais.

J’ai donc identifié les 8 principaux biais à l’œuvre chez les investisseurs qui débutent.

Biais cognitif exemple 1 – Le biais de surconfiance

Aussi connu comme effet Dunning-Kruger, du nom des deux psychologues qui l’ont théorisé. C’est le biais qui va vous faire croire que vous êtes compétent après quelques vidéos Youtube alors qu’en réalité, vous avez à peine découvert la partie émergée de l’iceberg et vous n’avez pas du tout conscience de tout ce que vous ignorez encore.

Ça peut par exemple vous conduire à investir dans un immeuble de rapport sans formation préalable. Toutes les difficultés et complications seront multipliées par 2, 3 ou plus, et le surcoût dû aux erreurs aussi. De quoi vous dégoûter de l’immobilier locatif.

Biais cognitif exemple 2 – Le biais de conformité ou biais d’imitation

C’est le comportement moutonnier qui consiste à suivre les tendances à la mode sans faire d’analyse indépendante. On le voit quand il y a un fort engouement pour un certain titre ou secteur, et d’un seul coup, tout le monde ne parle plus que de ça et veut vous convaincre de faire pareil. Rappelez-vous des NFT ou de Dogecoin, par exemple. Même les célébrités s’y mettaient, activant l’effet de halo. Car si un grand sportif comme Neymar investit dans quelque chose, c’est que ça doit être bien. Il a sûrement évalué les fondamentaux de ces NFT et leur viabilité à long terme. Allons-y les yeux fermés. Sauf qu’aujourd’hui, Neymar a perdu plus de 700.000 dollars, tout comme Logan Paul, Madonna et d’autres.

Biais cognitif exemple 3 – Le biais d’ancrage

C’est le biais qui consiste à ajuster vos décisions en fonction d’une valeur de référence. Imaginez que, lors de la visite d’un bien, l’agent immobilier estime les travaux de rénovation à 7.000 € et que vous ayez pris cette estimation pour argent comptant (biais d’autorité !). Lorsque vous recevrez le devis d’un artisan pour un montant de 11.000 €, vous aurez tendance à penser que cet artisan est cher. Vous lui préférerez un autre artisan qui vous proposera un devis plus bas (même si sa qualité et sa rapidité seront peut-être moindres également).

À l’inverse, si l’agent immobilier vous avait annoncé 13.000 €, vous auriez sans doute trouvé que le premier artisan n’était vraiment pas cher et vous auriez été content de faire affaire avec lui. Et pourtant, il s’agit dans les deux cas du même montant et des mêmes travaux.

Biais cognitif exemple 4 – Le biais de confirmation

C’est la tendance à n’accorder d’importance qu’aux données qui confirment votre point de vue. Imaginez que vous ayez fait une colocation dans une ville prisée des investisseurs. Vous êtes tout juste à l’autofinancement, mais vous vous êtes convaincu que vous avez fait une bonne affaire parce que tout le monde investit dans cette ville et que votre bien va prendre de la valeur au fil des années. Si vous êtes sujet au biais de confirmation, vous allez avoir tendance à ne voir que les informations qui confirment votre bonne impression : bonne démographie, création d’emploi, développement de pôles étudiants, etc.

Mais vous allez ignorer les informations sur la saturation du marché de la colocation dans cette ville, sur la dégradation du quartier, etc. Quand vous constatez que vous peinez à remplir votre colocation, vous décidez de basculer le bien en location longue durée, sauf que ça vous rapporte moins de loyers – et d’autant moins avec la dégradation du quartier – et vous êtes maintenant en cashflow négatif. Peut-être est-ce un bien qu’il aurait fallu arbitrer quand il en était encore temps mais vous avez eu une vision étroite de la situation en raison de votre biais de confirmation.

Biais cognitif exemple 5 – Le biais du coût irrécupérable

C’est le biais qui consiste à poursuivre dans une voie qui vous fait perdre de l’argent parce que vous ne voulez pas que l’argent et l’énergie déjà investis n’aient servi à rien. C’est par exemple le biais qui va vous faire investir dans un bien surévalué parce que vous avez déjà investi beaucoup de temps à négocier avec la banque pour le prêt, à faire venir des artisans, à scanner plein de documents, à vous projeter, etc.

Biais cognitif exemple 6 – Le biais de myopie temporelle (ou biais de l’horizon temporel limité)

Il se réfère à la tendance naturelle à accorder plus d’importance aux résultats immédiats ou proches dans le temps par rapport aux résultats futurs. Il se manifeste quand vous réagissez de manière excessive aux fluctuations à court terme du marché et prenez des décisions impulsives en conséquence.

C’est aussi quand vous jugez qu’un investissement autofinancé ne sert à rien, parce que vous vous dites que ça fait beaucoup de travail pour quelque chose qui ne vous rapporte rien chaque mois. En raison de votre biais de myopie temporelle, vous décidez de ne pas investir. Si vous aviez élargi votre horizon de temps, vous auriez vu qu’une fois le prêt remboursé, vous dégageriez un cashflow positif et vous auriez une plus-value potentielle, pour un bien intégralement payé par vos locataires.

Biais cognitif exemple 7 – Le biais d’activité

Il se réfère à la croyance que faire quelque chose, peu importe quoi, est mieux que de ne rien faire du tout. Ce biais peut être alimenté par des facteurs tels que l’angoisse de l’inaction et le sentiment de contrôle que procure l’action.

On voit cela typiquement en bourse et en crypto. Les investisseurs débutants ont tendance à penser qu’ils doivent trader toute la journée alors qu’ils auraient de meilleurs résultats avec une gestion passive de leur portefeuille.

Biais cognitif exemple 8 – L’aversion à la perte

C’est la tendance à ressentir une douleur psychologique plus grande en cas de perte par rapport au plaisir que procure un gain équivalent. La possibilité de perdre quelque chose entraîne une réaction émotionnelle plus forte que la possibilité de gagner la même chose. C’est l’aversion à la perte qui vous conduit à préférer le livret A plutôt qu’un PEA, par exemple (l’ironie étant que le livret A vous fait perdre de l’argent en réalité, à cause de l’inflation).

Comment éviter les erreurs de jugement dues aux biais cognitifs et émotionnels ?

Les biais psychologiques ne sont pas toujours négatifs. Ils sont partie intégrante du fonctionnement de l’être humain et ont une utilité.

Ils permettent tout d’abord une économie cognitive. Le cerveau est constamment confronté à une quantité énorme d’informations à traiter. Les biais cognitifs sont des raccourcis mentaux qui vous aident à prendre des décisions plus rapidement et à économiser de l’énergie mentale. Ils simplifient la complexité de votre environnement en vous permettant de traiter rapidement et efficacement les informations essentielles.

Et ce faisant, ils permettent une prise de décision rapide. Dans certaines situations, il est plus important de prendre une décision rapidement que d’analyser toutes les informations disponibles de manière exhaustive. Les biais psychologiques vous aident à passer à l’action en vous basant sur des indices partiels ou des schémas préalablement appris.

Ce serait impossible de fonctionner au quotidien sans les biais cognitifs, vous seriez constamment paralysé par la complexité des analyses à mettre en œuvre pour chacune des décisions à prendre tout au long de la journée. Toutefois, dans le contexte de l’investissement, il est important d’avoir conscience de vos biais pour en atténuer les effets négatifs.

8 conseils pour éviter les erreurs de jugement dues aux biais psychologiques

1/ Investissez uniquement l’argent que vous pouvez vous permettre de perdre

C’est un conseil général, qui ne s’applique pas uniquement à la gestion des biais, mais qui est fondamental pour tout investisseur. Cela veut dire qu’avant de vous lancer dans l’investissement, vous allez constituer une épargne de précaution, pour avoir de quoi vivre en cas de coup dur imprévu. Et cela veut aussi dire que vous n’allez pas investir l’argent destiné à payer le loyer du mois prochain. Du point de vue des biais psychologiques, ce conseil réduira votre exposition à l’aversion aux pertes, car vous saurez que vous ne vous mettez pas en danger en cas de perte. Cela atténuera aussi vos biais émotionnels touchant à la peur, au besoin de sécurité, etc.

2/ Investissez en fonction du niveau de risque avec lequel vous êtes à l’aise

Cela s’inscrit dans la continuité du premier conseil. Lorsque vous investissez au-delà de votre niveau de risque toléré, vous êtes plus enclin à paniquer et à prendre des décisions impulsives basées sur l’anxiété. En investissant dans des actifs qui correspondent à votre tolérance au risque, vous réduisez l’impact du stress et des biais émotionnels sur vos décisions d’investissement.

3/ Identifiez les biais psychologiques les plus fréquents chez vous

Analysez les différentes décisions d’investissement que vous avez prises à la lumière de cet article : y a-t-il des biais que vous avez plus tendance à mobiliser que d’autres ? En avoir conscience vous aidera à être plus vigilant à l’avenir.

4/ Évitez de vous fier uniquement à votre intuition

En effet, les biais cognitifs sont souvent des raccourcis mentaux qui font appel à votre intuition. Attention, je ne vous dis pas que vous devez ignorer votre intuition, au contraire. Comme le cerveau traite et synthétise un grand nombre d’informations de manière subconsciente, l’intuition vous aide à exploiter ces informations en détectant des connexions qui ne seraient pas immédiatement apparentes de manière consciente. Mais vous devez utiliser cela pour formuler des hypothèses, que vous validerez (ou pas) à l’aide de données tangibles.

5/ Confrontez-vous à des avis contradictoires

Selon Charlie Munger, “La destruction rapide de vos idées au moment opportun est l’une des qualités les plus précieuses que vous puissiez acquérir. Vous devez vous forcer à considérer les arguments opposés.” Faites aussi l’exercice de les contre-argumenter pour voir si vos arguments tiennent la route ou pas. Ce conseil vous permettra d’atténuer des biais comme le biais de confirmation, d’autorité, et d’imitation, entre autres.

6/ Élargissez votre échantillon de données

Cela vous permettra d’obtenir une vue plus complète de la situation et éviter de vous appuyer sur des données anecdotiques ou limitées. Cela vous aidera à atténuer le biais de récence, le biais de représentativité, le biais de confirmation, le biais de myopie temporelle, le biais d’ancrage, etc.

7/ Systématisez au maximum vos investissements

Une fois vos objectifs posés et votre stratégie définie, automatisez et systématisez. Dans l’immobilier, une fois que vous avez optimisé votre modèle (type de bien, meubles, déco, mode d’exploitation, gestion, etc.), reproduisez-le à l’identique (ou presque). Vous capitaliserez sur tout le temps et l’énergie passés sur votre premier bien et vous pourrez dérouler votre stratégie en accéléré.

En bourse, cela veut dire qu’une fois que vous avez défini votre allocation d’actifs, vous pouvez mettre en place une stratégie passive d’investissement programmé (ou dollar-cost averaging – DCA en anglais). Ça vous évitera de paniquer au moindre soubresaut du marché.

8/ Restez cohérent avec votre horizon de placement

Si vous avez une stratégie d’investissement à moyen/long terme, ça ne sert à rien de passer des ordres en bourse tous les jours. En immobilier, si vous voulez vivre de vos loyers rapidement, vous n’allez pas prendre les mêmes décisions que si vous investissez pour plus tard. Quand vous prenez une décision, demandez-vous si elle vous rapproche ou non de vos objectifs et si elle est cohérente avec la stratégie que vous avez définie.

Conclusion

Les biais psychologiques jouent un rôle crucial dans vos décisions d’investissement. Ils font partie intrinsèque de votre fonctionnement cognitif. Ils ont évolué pour vous aider à prendre des décisions rapides et à économiser de l’énergie mentale. Toutefois, ils peuvent également vous conduire à des choix irrationnels et à des erreurs coûteuses.

En identifiant les biais courants, vous augmentez votre vigilance – première étape pour atténuer les effets négatifs de vos biais psychologiques. N’hésitez pas à vous confronter à des chiffres concrets et à des informations contradictoires. Entourez-vous de personnes qui ont réussi ce que vous voulez faire ! Partagez vos idées avec elles pour obtenir leur retour d’expérience.

Suivez aussi un plan d’investissement bien défini et tenez-vous-y. Fixez des objectifs financiers clairs, une répartition d’actifs diversifiée et une stratégie d’investissement à long terme.

La réussite d’un investissement repose sur une combinaison d’intuition, de rationalité et de discipline. La gestion des biais psychologiques est une clé pour atteindre cet équilibre.