Louer c’est jeter l’argent par les fenêtres. Qui n’a jamais entendu ça ?

Louer c’est jeter l’argent par les fenêtres. Qui n’a jamais entendu ça ?

Pourtant loin des évidences et des pensées pré-machées il existe un endroit où si l’on parle chiffres , acheter s’avère un mauvais plan financier.

C’est la première fois que vous entendez ça ? En voici la démonstration !

Mise au point : je souhaite mettre au clair un point, si on compare achat et location sur une durée infinie il est très probable que l’achat soit plus intéressant. Cet article veut juste démontrer qu’en cas de revente avant 20 ans l’achat n’est pas intéressant. Pourquoi revendre ? C’est la vie : chomage, divorce, decès, mutation. Cela représente au moins 30% des transactions. Même si vous ne vous sentez pas concerné il faut le prendre en compte.

De plus je ne resterai probablement pas toute ma vie en location, mais rien ne presse ! Il est même urgent d’attendre en 2008 !

1 – Louer n’est pas jeter l’argent par les fenêtres : lorsque vous louez un bien, vous payez pour un service. Avec les niveaux de prix actuels et depuis plusieurs années, il est ainsi possible de louer des biens que l’on ne pourrait pas s’offrir (emplacement, taille, prestations…). Devoir aller plus loin pour passer de la location à l’achat, ça vous dis quelque chose ? Lorsqu’on me demande si je veux acheter ma réponse est simple :

Voici mon budget : 25% d’endettement maximum sur 20 ans, cela donne un budget de 135 000€. Trouvez moi quelque chose dans ces prix là. Le résultat c’est ça. 18m² pas très bien placé. Pourquoi m’infliger ça ?

Actuellement je loue 30m² à côté du métro (très important pour les parisiens!), silencieux avec un grand balcon, une vue dégagée et sans vis à vis. ça reste une vue parisienne, pas de quoi s’extasier, mais je ne pourrais pas acheter l’appartement que je loue !

2 – Le fait de devoir aller plus loin augmentera vos frais de fonctionnement, notamment de voiture. (2ème voiture ?, entretien, essence)

3 – En tant que propriétaire vous devez faire face à des charges plus importantes : par exemple taxe foncière ou encore travaux d’entretien. Les travaux sont valables que ce soit un appartement (travaux dans la copropriété) ou une maison. Beaucoup d’accédants à la propriété sous estiment ces charges aveuglés par le désir d’être propriétaire.

4 – Etre propriétaire peut être un frein pour votre carrière professionnelle : si vous achetez un bien au maximum de votre possibilité d’endettement (33%), vous devrez certainement revendre en cas de mutation car il vous sera impossible d’absorber le choc financier (attente de mise en location, déménagement….).

5 – Si vous avez des voisins cons n’oubliez pas qu’on est toujours le con d’un autre mais surtout si vous êtes locataire il est plus facile de partir.

6 – En France les locataires sont plutôt bien protégés par rapport à d’autres pays. La peur de se faire mettre dehors par le propriétaire souhaitant récupérer son appartement n’est pas une menace absolue. Si un propriétaire souhaite vendre son appartement il doit vous avertir 6 mois avant l’échéance de votre bail (généralement 3 ans). Hormis ça, il ne peut pas vous demander de partir du jour au lendemain. Aucune crainte à avoir.

7 – Louer c’est la liberté ! Appreciez les week-end sans avoir à tondre la pelouse, repeindre les murs (on le fait plus souvent si on est propriétaire) ou reparer la plomberie.

8 – En achetant vous vous privez d’investissements intéressants ! Maintenant que les prix de l’immobilier commence à chuter et qu’une crise dont on ne connait pas l’ampleur s’annonce en 2008 avoir des liquidités est important. Même si la valeur d’un bien augmente, c’est souvent le résultat de nombreuses heures passées à améliorer l’intérieur ou l’extérieur du bien.

9 – En devant propriétaire de votre résidence principale vous arrêtez d’apprendre : le temps absorbé par la gestion de votre bien vous écartera d’enseignements potentiellement intéressant !

10 – Le mythe de l’épargne forcé, imaginez la scène : votre banquier vous appelle et vous propose le plan d’épargne suivant :

Vous investissez dans un placement de ce type :

– Il y a 10% de frais d’ouverture.

– Il y a des frais de tenu de compte d’environ 3% par an.

– Pour retirer votre argent vous devez payer des frais de 5 à 10% (agent immobilier, diagnostic…).

– Le taux de placement n’est pas connu et il n’y a aucune garantie de récupérer son épargne ni d’obtenir un montant plus important.

– Sur les 20 premières années, environ la moitié de ce que vous déposez disparait (intérêts du crédit).

Avouez qu’il y a mieux comme épargne, non ?

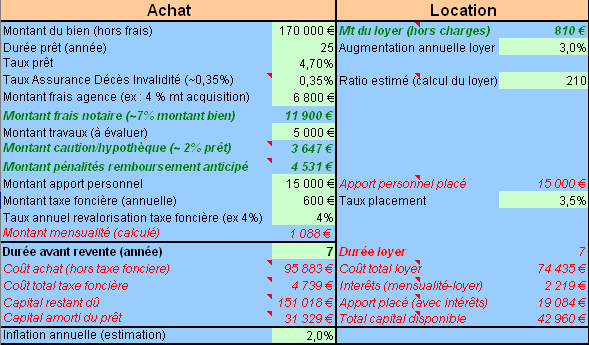

Voici le résultat d’une simulation effectuée avec un comparateur. Ce comparateur est le travail d’ASI77.

Dans ma simulation, j’ai pris des chiffres qui se veulent réaliste pour un petit appartement à Paris dans les quartiers les moins chers (comprendre encore abordables) : 18,19 et 20ème.

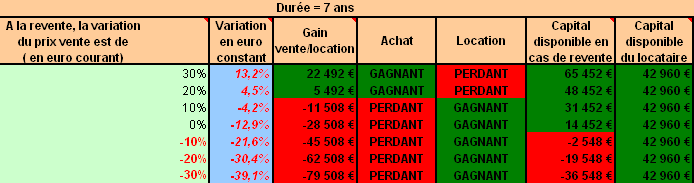

Que dit ce tableau ? Dans l’hypothèse d’une revente dans 7 ans, l’acheteur est perdant si les prix n’augmentent pas d’au moins 20%. Le seul hic c’est que je ne voudrais pas vivre dans ces arrondissements !! Accessoirement pensez vous que les prix de l’immobilier vont encore augmenter ?

D’autres comparateurs de scénario achat vs location :

MSN

Les echos

Tous ces comparateurs achat/location partent du principe que vous épargnez la différence d’argent. Si vous n’êtes pas assez discipliné pour le faire il faut croire qu’achetez reste la moins pire des solutions 🙂 alimentant ainsi le mythe de “l’épargne forcée”…