Le 31 décembre 2025, je regarde mon tableur

J’ai un fichier Excel ouvert. Trois colonnes : actif, allocation, performance annuelle. Je suis en train de faire le bilan de l’année.

Ligne or : +50 %. Je relis deux fois.

Ligne S&P 500 : +16 % en dollars. Je convertis en euros. Ça donne +4 %.

Ligne Bitcoin : -18 %.

À ce moment précis, je me dis qu’il y a quelque chose d’intéressant à raconter sur la performance des actifs 2025. Pas un bilan de plus, pas un classement de plus. Un constat plus dérangeant que ça : la performance d’un actif dépend autant de l’actif lui-même que de la devise dans laquelle vous le mesurez. Et 2025 est le millésime qui le démontre le mieux depuis dix ans.

Vous allez voir pourquoi.

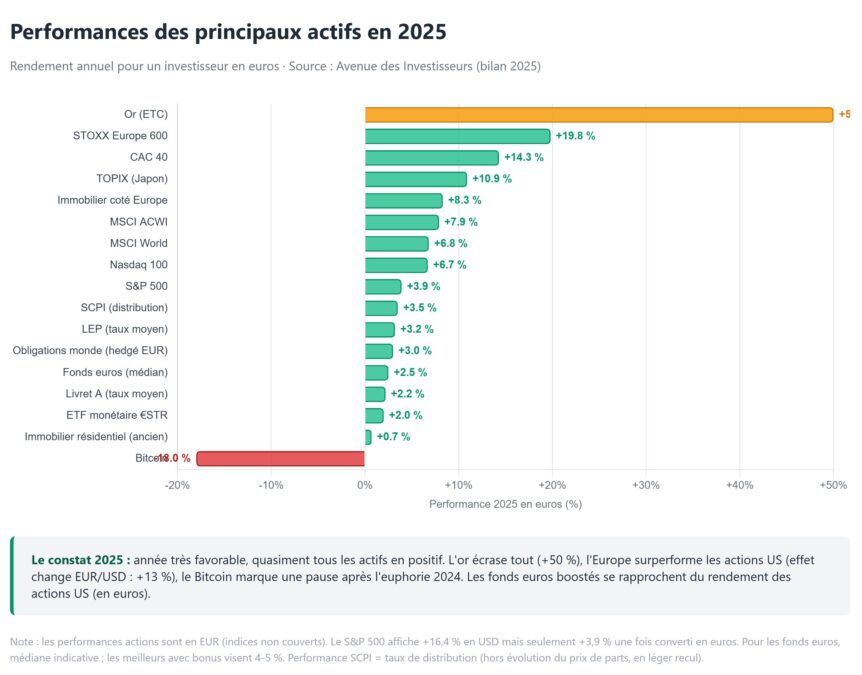

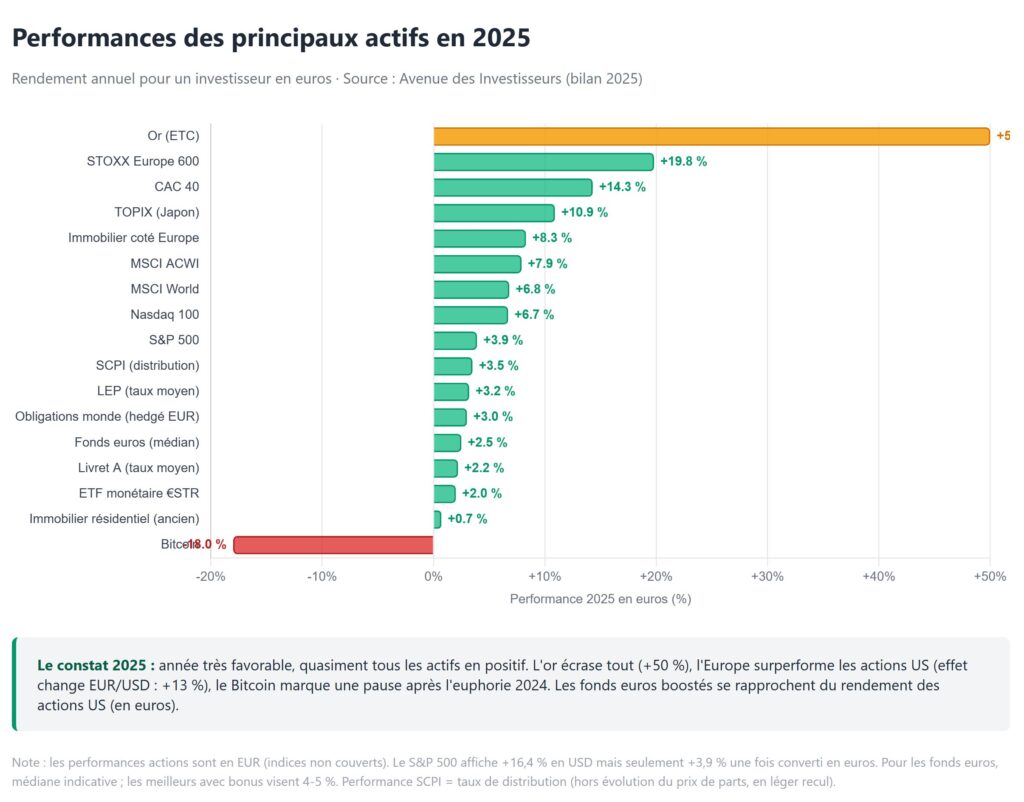

La photo de famille : performance des actifs 2025

Voici les chiffres bruts, pour un investisseur français qui mesure tout en euros. Sources : indices officiels (MSCI, S&P, STOXX, Euronext), Insee-Notaires pour l’immobilier résidentiel, ACPR pour les fonds euros, ASPIM pour les SCPI.

| Actif | Performance 2025 (en EUR) |

|---|---|

| Or (ETC) | +50,0 % |

| STOXX Europe 600 | +19,8 % |

| CAC 40 | +14,3 % |

| TOPIX (Japon) | +10,9 % |

| Immobilier coté Europe | +8,3 % |

| MSCI World | +6,8 % |

| Nasdaq 100 (en EUR) | +6,7 % |

| S&P 500 (en EUR) | +3,9 % |

| SCPI (distribution) | +3,5 % |

| LEP (taux moyen) | +3,2 % |

| Obligations monde (hedgé EUR) | +3,0 % |

| Fonds euros (moyen ACPR) | +2,65 % |

| Livret A (taux moyen) | +2,2 % |

| ETF monétaire €STR | +2,0 % |

| Immobilier résidentiel (ancien) | +0,7 % |

| Bitcoin | -18,0 % |

Voilà les chiffres de la performance des actifs 2025 à retenir. À première vue, c’est une bonne année. Quasiment tout est dans le vert. Mais regardez plus attentivement.

L’or écrase tout : pourquoi c’est important (et pourquoi c’est suspect)

Au cœur de la performance des actifs 2025, l’or se démarque avec +50 % en un an. C’est sa meilleure année depuis 1979.

Ce qui se passe derrière ce chiffre est plus intéressant que le chiffre lui-même. Les banques centrales achètent massivement depuis trois ans, en particulier celles des pays émergents qui cherchent à diversifier leurs réserves hors du dollar. La dette américaine inquiète. L’euro lui-même n’est plus considéré comme un refuge évident. Résultat : l’or, qui ne produit rien, qui ne paie pas de dividende, qui ne génère aucun loyer, devient le placement le plus performant de l’année.

Voilà ce que ça vous apprend : la performance d’un actif ne dépend pas de sa qualité intrinsèque. Elle dépend du contexte. L’or de 2025 est exactement le même métal qu’en 2013, où il avait fait -28 %.

Conclusion pratique : si vous n’aviez pas d’or dans votre patrimoine en 2025, vous avez raté la grosse hausse. Si vous en aviez 5 %, ça a porté toute votre allocation. Si vous mettez tout en or en 2026 parce que vous regrettez, vous achetez au plus haut. C’est exactement le piège classique de l’investisseur qui regarde dans le rétroviseur.

Le grand malentendu : le S&P 500 a fait +16 %… ou +4 %

C’est l’histoire de la performance des actifs 2025 que personne ne raconte assez clairement.

Le S&P 500 a réalisé une performance de +16,4 % en dollars en 2025. Si vous lisez la presse économique américaine, c’est ce chiffre que vous verrez partout. Très bonne année, sans plus.

Sauf que pendant ce temps, le dollar a baissé de 13 % face à l’euro. La parité EUR/USD est passée de 1,04 à 1,17. Pour un investisseur français qui détient un ETF S&P 500 non couvert, la performance réelle ramenée en euros tombe à +3,9 %.

Concrètement : 10 000 € investis sur le S&P 500 le 1er janvier 2025 valent 10 390 € au 31 décembre. Pas 11 640 €.

Cette différence change beaucoup de choses. Le rendement d’un livret A bonifié n’est pas si loin. Les fonds euros boostés des assureurs (Lucya Cardif, Linxea, Lucya by AXA) qui visent 4 à 5 % nets en 2025 et 2026 ont fait mieux que le S&P 500 en euros, avec un capital garanti.

Personne ne le dit comme ça parce que ça casse le discours dominant des dix dernières années. Mais c’est arithmétique. Quand vous investissez en dollars depuis la zone euro, vous prenez deux paris au lieu d’un : le pari sur l’entreprise américaine, et le pari sur la devise. En 2025, le deuxième pari a coûté très cher.

L’Europe surperforme les États-Unis : enfin

La performance des actifs 2025 réserve une surprise de taille pour les investisseurs européens. STOXX Europe 600 : +19,8 %. CAC 40 : +14,3 %.

Pendant quinze ans, l’investisseur qui mettait son argent en Europe se faisait moquer. Les actions américaines tiraient toute la performance mondiale, le Nasdaq écrasait tout, les valeurs européennes étaient considérées comme les vieilleries du Vieux Continent.

2025 est l’année du rééquilibrage. Plusieurs raisons : valorisations européennes nettement moins chères (PER autour de 14 contre 25 pour le S&P 500), banques européennes qui profitent enfin de la hausse des taux, défense européenne qui se réveille (Rheinmetall +120 %, Thales +95 %), luxe qui rebondit.

Surtout, l’effet change joue dans l’autre sens : un investisseur français qui achète du STOXX Europe 600 ne subit aucun risque de devise. La performance est pure.

Est-ce que ça va durer en 2026 ? Personne n’en sait rien. Mais ça rappelle un principe que beaucoup d’investisseurs français ont oublié : diversifier géographiquement, ce n’est pas mettre 70 % en actions américaines via un ETF World. C’est avoir une vraie exposition au moins équilibrée entre les grandes zones économiques.

L’immobilier physique : le contraste avec l’immobilier coté

Vous voulez voir ce qui distingue l’immobilier coté de l’immobilier physique ? Regardez les chiffres 2025.

Immobilier coté européen (foncières en bourse, ETF iShares European Property) : +8,3 %. SCPI : +3,5 % de distribution sur neuf mois selon l’ASPIM, mais avec des prix de parts globalement encore en léger recul. La performance totale réelle reste modeste, voire négative sur certaines SCPI très exposées aux bureaux.

Immobilier résidentiel français : +0,7 % sur un an selon l’INSEE-Notaires au T3 2025. Stabilisation après le reflux de 2023-2024.

C’est exactement le même type d’actif sous-jacent, ou presque. Mais le marché valorise ces trois supports avec des rythmes complètement différents. Les foncières cotées réagissent au quart de tour aux anticipations sur les taux. Les SCPI ajustent leurs prix de parts au compte-gouttes, avec un retard de plusieurs trimestres. L’immobilier physique met des années à se réajuster.

Pour vous, investisseur en immobilier locatif, ça veut dire quoi ? Que la baisse théorique de votre patrimoine immobilier physique en 2023-2024 ne s’est jamais réellement matérialisée dans les transactions. Que les prix se sont stabilisés en 2025. Que si vous avez acheté à crédit avec une bonne rentabilité brute et que vos loyers continuent de tomber, vous n’avez en fait rien perdu cette année. Le cash-flow encaissé compte pour vous, pas les fluctuations comptables.

C’est aussi pour ça que je continue de construire mon patrimoine en achetant des immeubles plutôt qu’en chassant la performance des ETF chaque année. Les loyers tombent tous les mois, peu importe ce que dit le marché.

Les fonds euros à 2,65 % : la grande surprise discrète

L’ACPR a publié son rapport le 14 mars 2026 : 2,65 % de rendement moyen pour les fonds euros en 2025. Stable depuis trois ans.

Pourquoi c’est important ? Parce qu’il y a quatre ans, les fonds euros servaient 1,30 %. Personne ne croyait que ce placement ringard et garanti pouvait à nouveau être intéressant. Aujourd’hui, le fonds euros moyen rapporte plus que le Livret A (2,2 % en moyenne en 2025, abaissé à 1,5 % en février 2026), avec en bonus un cadre fiscal favorable au-delà de 8 ans.

Et pour les meilleurs contrats avec bonus (Lucya Cardif, Lucya by AXA, Linxea Spirit 2, Linxea Avenir 2), on parle d’objectifs de rendement entre 4 % et 5 % en 2026 et 2027 sous certaines conditions de versement.

Soyons clairs : ce n’est pas un placement pour faire fortune. C’est un placement pour la poche sécurisée du patrimoine. Mais pour la première fois depuis dix ans, cette poche sécurisée rapporte un rendement réel positif après inflation (l’inflation française 2025 est à 0,9 % selon l’Insee). C’est une nouvelle ère, et beaucoup d’épargnants ne l’ont pas encore intégrée.

Le Bitcoin à -18 % : la respiration logique

Après une année 2024 spectaculaire (+121 % en EUR), le Bitcoin perd 18 % en 2025. C’est le seul actif majeur dans le rouge dans cette performance des actifs 2025.

Si vous tenez la crypto depuis plusieurs années, vous savez que c’est dans la nature de cet actif. Volatilité extrême, cycles de bull et bear marchés qui n’ont rien à voir avec les cycles classiques. Sur cinq ans glissants, le Bitcoin reste largement gagnant. Sur un an, il se prend une claque.

La leçon n’est pas que le Bitcoin est mauvais ou bon. La leçon est : si vous ne pouvez pas supporter de voir une ligne -18 % dans votre allocation pendant un an sans paniquer, vous n’avez rien à faire dans cet actif. Une allocation crypto sereine se situe entre 1 % et 5 % du patrimoine total, pas 30 %.

Ce que la performance des actifs 2025 vous apprend pour 2026

Quatre leçons à tirer de la performance des actifs 2025, sans ordre particulier.

Premièrement, la diversification n’est pas une option. L’investisseur qui avait tout en S&P 500 a fait moins bien que celui qui avait un fonds euros boosté. Personne ne pouvait prévoir l’effet change. C’est exactement pour ça qu’on diversifie : pour ne pas dépendre d’un seul pari.

Deuxièmement, la performance affichée n’est pas la performance perçue. Le S&P 500 a fait +16 % en USD, +4 % en EUR. Vérifiez toujours dans quelle devise vos performances sont calculées. Et si vous lisez un influenceur qui se vante d’avoir fait +20 % en bourse sans préciser la devise, méfiez-vous.

Troisièmement, les actifs réels protègent encore. Or, immobilier locatif, fonds euros adossés à des obligations d’État. Ce ne sont pas les actifs sexy de l’année, mais ce sont ceux qui ont préservé ou augmenté le pouvoir d’achat de l’épargne sans drame.

Quatrièmement, votre allocation patrimoniale compte plus que le timing. L’investisseur qui avait 50 % en bourse, 30 % en immobilier, 15 % en sécurisé et 5 % en or-crypto a fait une excellente année 2025 sans rien faire de spécial. La régularité bat le génie, encore une fois.

Et concrètement, que faire en 2026 ?

Trois questions à vous poser sérieusement.

Premièrement, est-ce que mon allocation actuelle correspond à mes vrais objectifs et à mon horizon ? Si vous investissez pour la retraite dans 20 ans, vous n’avez aucune raison de regarder votre portefeuille toutes les semaines.

Deuxièmement, est-ce que je connais réellement la performance de chacun de mes actifs ? Pas l’estimation, pas le sentiment. Le chiffre brut. Si vous ne pouvez pas répondre, vous n’avez pas le contrôle.

Troisièmement, est-ce que je continue d’investir régulièrement, quel que soit le contexte ? Le DCA (versement régulier) a toujours battu le market timing sur 10 ans. Toujours.

Si vous voulez construire un patrimoine solide en comprenant la performance des actifs 2025 et en combinant immobilier locatif et bourse long terme, c’est exactement ce que j’enseigne dans mes formations. Pas de promesses de rendements miracles, pas de produits structurés douteux, juste une méthode reproductible qui a fait ses preuves sur 15 ans.

Cet article est à but informatif et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Avant tout investissement, prenez en compte votre situation personnelle, votre horizon et votre tolérance au risque.

Sources : MSCI, S&P Global, STOXX, Euronext, Investing.com, Insee-Notaires (T3 2025), ACPR (mars 2026), France Assureurs, ASPIM, IEIF. Article rédigé en avril 2026.