Sébastien est membre de ma formation immobilier. Après quelques déceptions, il finit par réaliser son premier investissement locatif. Pour cela, il obtient un prêt à 110 %, c’est-à-dire que la banque lui finance l’achat, les frais d’acquisition et les travaux de son opération. C’est intéressant car il n’a eu aucune difficulté à obtenir ce financement alors même que le montant des travaux était plus important que le prix du bien. Il transforme cette maison de ville pour en faire une colocation qui lui rapporte aujourd’hui 500 € de cashflow mensuel !

Voici le projet de Sébastien, les chiffres de son opération et les photos avant/après. Vous allez voir comment il s’y est pris pour réussir son premier investissement locatif.

Étape 1 : Trouver un investissement immobilier rentable

Comment t’y es-tu pris pour trouver ce bien ?

Mon objectif était d’avoir un bien rentable, mon premier. Je cherchais un immeuble de rapport ou une maison à diviser.

J’ai pris contact avec plusieurs agences de mon secteur. J’ai vu sur LBC un bien intéressant qui, de peu, m’est passé sous le nez. L’agence me propose néanmoins une maison d’habitation qui a été vendue mais sur laquelle les acquéreurs n’ont pas eu leur financement.

Je vais voir ce bien en priorité, je fais mes calculs puis décide de faire une offre.

C’est quoi comme bien ?

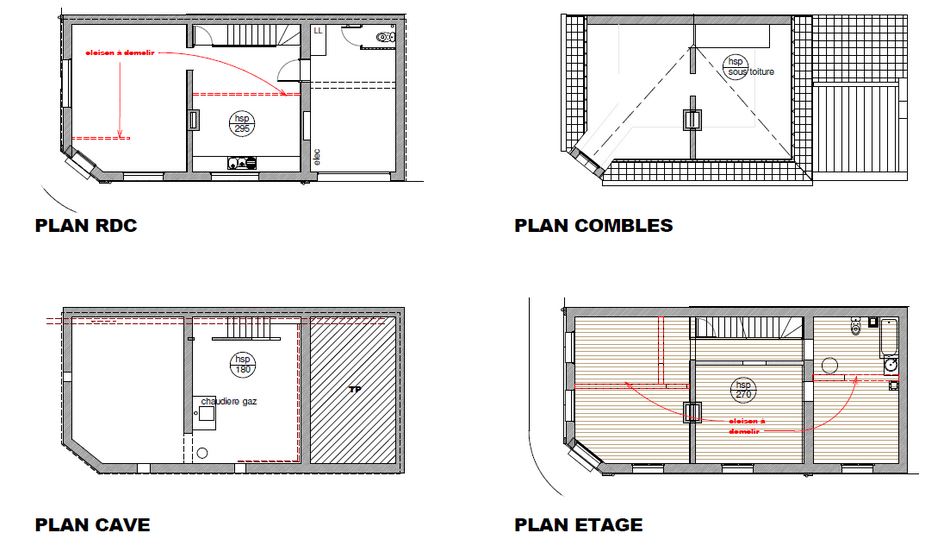

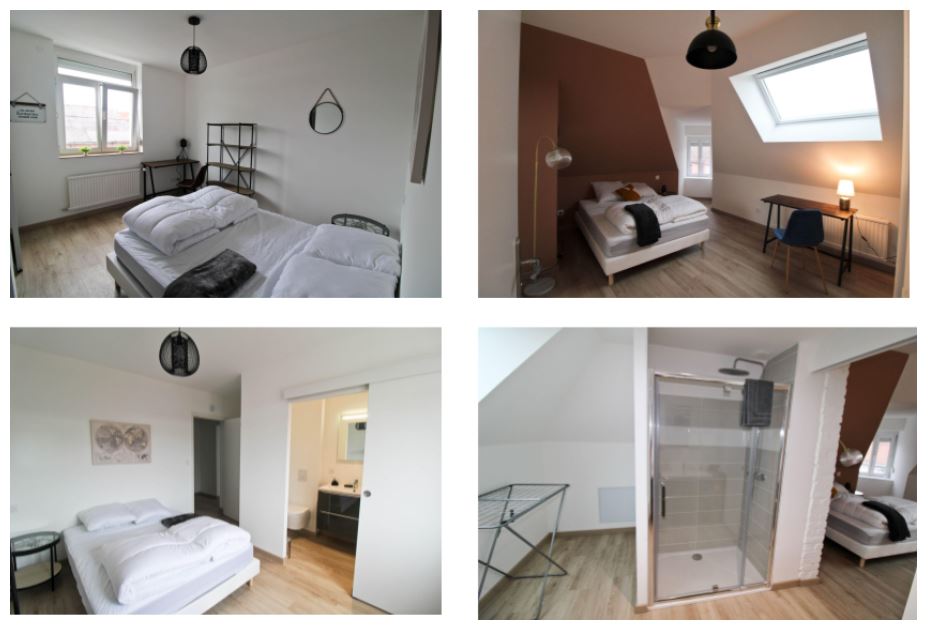

Une maison d’habitation de 110 m2 avec des combles aménageables augmentant la surface habitable à 135 m2, située à 5 minutes à pied de la gare. Elle comporte un garage et une cave saine. Pas de jardin. (Mon commentaire : C’est parfait pour éviter de l’entretien que les colocataires ne feront pas 🙂).

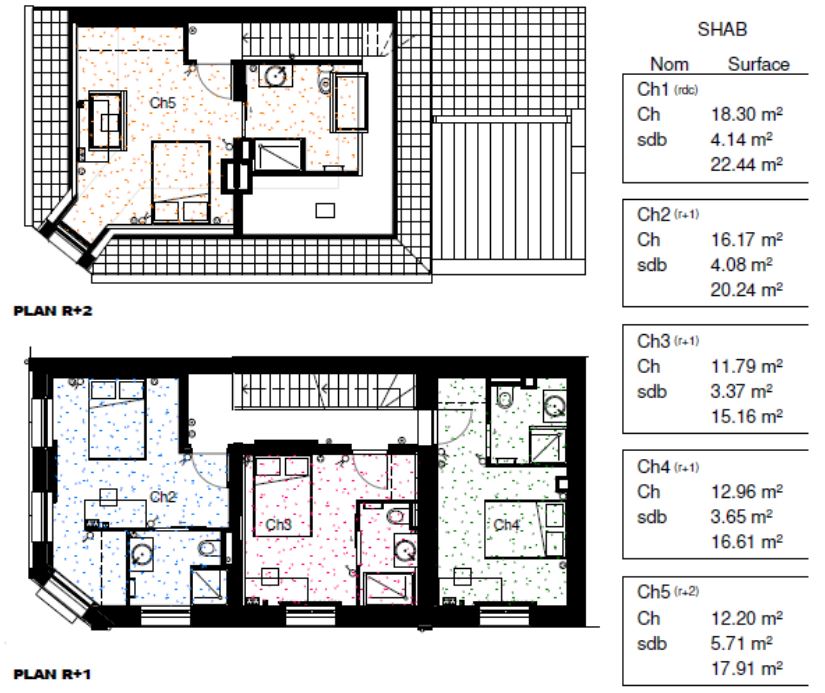

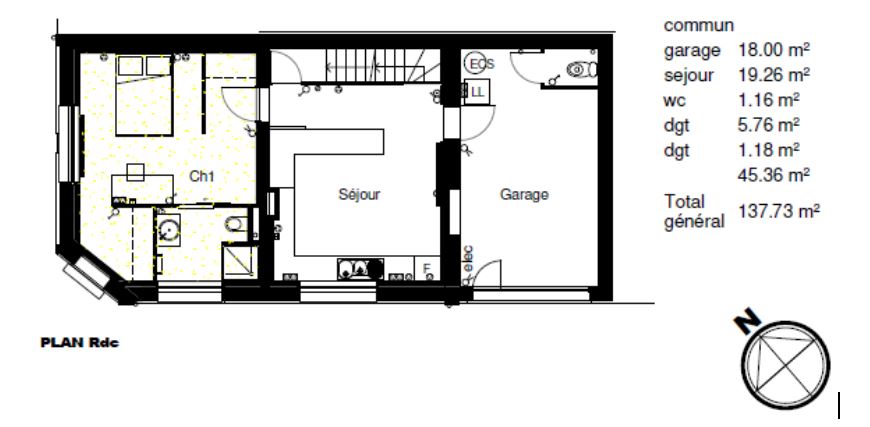

RDC : un grand salon, un couloir et une grande cuisine. 1er étage : 3 chambres + 1 bureau + 1 salle de bain. R+2 : combles aménageables.

C’était dur de le trouver ?

Oui, j’ai fait pas mal de recherches avant et visité une trentaine de biens dont un où j’avais fait un compromis avec un refus de prêt bancaire. J’ai eu un peu de mal à remonter cette pente après. Mais j’ai persévéré et trouvé ce bien à côté de mon boulot et en ayant étendu mes recherches. (Mon commentaire : la persévérance est la clé.)

L’as-tu négocié ?

Oui, le prix de vente FAI était de 108k€. J’ai fait une offre acceptée à 95k€.

Dans quel état était le bien ?

La maison était dans son jus. La personne âgée était décédée et les héritiers ont décidé de vendre.

Pourquoi l’as-tu choisi ?

Au début, je l’ai choisi car il y avait un potentiel pour faire de la division. Puis en discutant avec mon architecte, il m’a proposé de réaliser une colocation car le bien s’y prêtait très bien étant donné les beaux volumes.

J’ai fait mes recherches et établi une petite étude de marché. Je suis originaire de Béthune et donc je sais qu’il y a beaucoup d’écoles supérieures. De plus, le parc locatif pour étudiant est critique.

As-tu hésité ?

Oui, forcément. Nous étions sur un premier bien et cela a posé question mais la rentabilité était tout de même assurée. Au vu des loyers en location, il était plus intéressant d’acheter un bien. Mon architecte m’a aussi convaincu.

Quels sont les chiffres complets de ta colocation ?

Prix d’achat : 95k€

Coût travaux : 115k€

Prêt à 110% avec 1 an de différé de prêt : 216.5k€

Loyer en colocation HC : 2120€

Loyer TTC : 2520€

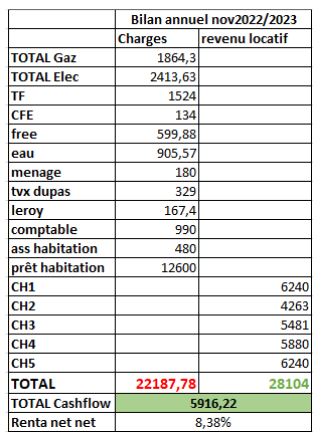

Cet investissement me rapporte + de 500€ de cash par mois.

Étape 2 : Trouver le financement bancaire pour faire cette colocation

J’ai fait appel à ma banque historique, qui ne me suivait pas et ensuite j’ai consulté d’autres banques. Seul le Crédit agricole m’a suivi. Je dirais que ça a pris un mois de recherche.

Ça n’a pas été dur car j’ai modifié ma demande en prétextant que j’achetais ma résidence principale et que je souhaitais déménager et revenir vers mon lieu d’origine pour être au plus proche de mes enfants. Les enfants de mon épouse partaient en école supérieure et ça se présentait bien de pouvoir argumenter en ce sens.

Le différé de prêt a été argumenté suivant le volume des travaux à réaliser.

Le sans apport n’a pas été trop complexe à obtenir. La tenue de nos comptes est correcte et nous proposons d’amener tous nos comptes au CA.

Étape 3 : Faire les travaux et mettre en location

Bonnes surprises : la mise en location a été rapide et mes colocataires sont fidèles depuis début 2022.

Nous avons eu plusieurs mauvaises surprises :

- nous avons dû ajouter un peu de notre argent car un artisan a fait une erreur sur son devis et avait oublié une pièce. C’est de ma faute, j’ai manqué de rigueur sur l’analyse des devis et j’ai fait confiance à mon architecte qui a consulté les entreprises.

- Le montant de mes charges a été sous-estimé 50€/mois/colocataire. Je me suis rendu compte que je plombais ma renta à cause de cela. Fin 2022, j’ai annoncé aux colocataires une augmentation de 30€ soit un passage à 80€/mois/coloc.

Étape 4 : Recommencer à faire des colocations !

Ça fait quoi d’avoir fait cet investissement avec le recul ?

C’est un super projet qui m’a beaucoup appris et qui m’a donné confiance en mes capacités à investir. Mon frère a suivi mon chemin derrière. Et de manière plus humaine, ce projet m’a donné confiance en moi professionnellement car j’ai démontré à ma famille que je pouvais réussir et concrétiser de beaux projets.

Vis-à-vis de mon épouse, je lui ai aussi montré que j’étais capable d’avoir du résultat et j’ai prouvé que l’on pouvait sortir du cadre et de l’ancrage que l’on reçoit sur l’investissement en bon père de famille ou qu’investir est très risqué.

Comment envisages-tu la suite ?

À ce jour, je vends ma coloc et j’ai eu une offre validée qui me permet de générer + de 40k€ de cash.

Je souhaite continuer à investir pour atteindre mon objectif et peut-être faire une autre coloc que je revendrai tout de suite ou faire une opération de MDB, à voir.

Je vais aussi mettre sur ce capital 10k€ en bourse et faire fructifier mon argent.

Merci Sébastien pour ton partage !

Pour apprendre à faire comme Sébastien, rejoignez le challenge gratuit micro-colocs atypiques.

Rénover une maison pour en faire une colocation

Merci Sébastien pour ton partage !

Pour apprendre à faire comme Sébastien, commencez par cette formation gratuite.

Guide gratuit

Devenez propriétaire gratuitement (ou presque)

Découvrez le house hacking : faites financer votre résidence principale par vos locataires et construisez votre patrimoine dès le 1er jour.

Formation complète

Créez votre patrimoine immobilier à partir de 0 €

La méthode complète de Michael Ferrari pour trouver, financer et louer votre premier bien rentable grâce au levier bancaire.