Quand on débute en bourse, certaines erreurs de débutant en bourse reviennent systématiquement et font perdre de l’argent inutilement. Philippe Proudhon, auteur de Devenir rentier en dix ans et spécialiste de l’investissement en dividendes, en a identifié six que tout investisseur particulier doit connaître avant d’engager son capital.

Philippe Proudhon est l’auteur du livre Devenir rentier en dix ans que j’ai chroniqué ici. Ce que j’aime bien avec Philippe, c’est qu’il explique simplement et honnêtement son approche pour investir en bourse et se constituer une rente en dividendes. Il publie une newsletter financière gratuite autour de l’investissement à long terme dans des sociétés cotées de qualité et créatrices de valeurs. Il est aussi l’auteur de XlsPortfolio, un outil pour suivre son portefeuille boursier.

Les erreurs de débutant en bourse sont nombreuses et souvent coûteuses. Si vous perdez de l’argent en bourse, vous n’êtes pas seul : la majorité des investisseurs particuliers sous-performent le marché sur le long terme. Pourquoi ? Parce qu’ils reproduisent les mêmes erreurs de débutant en bourse, identifiées et documentées par les professionnels. Dans cet article, l’investisseur Philippe Proudhon — auteur de Devenir rentier en dix ans — décrypte les 6 erreurs de débutant en bourse les plus coûteuses et comment les éviter. Pour en savoir plus sur les bases de l’investissement boursier, vous pouvez également consulter le guide de l’AMF sur les actions.

Voici Philippe !

—————————————————————

En discutant avec de nombreux internautes sur différents forums de discussion Internet, j’ai identifié six erreurs fréquentes et surtout coûteuses dans les placements boursiers en titres vifs. Les lecteurs peuvent retrouver mon tracking record (c’est-à-dire mon historique de performance) qui légitime mon propos et me crédibilise, sur le site de l’investisseur heureux.

Les 6 erreurs débutant bourse les plus coûteuses

Erreur débutant bourse #1 : absence de diversification sectorielle

Les investisseurs particuliers recherchent souvent les plus gros dividendes possible et la fiscalité la plus douce possible. Ils vont donc privilégier les valeurs de rendement françaises dans le cadre avantageux du PEA. C’est ainsi que des particuliers vont penser faire de bonnes affaires en investissant sur Vivendi, France Telecom et Bouygues qui offrent des dividendes plantureux.

Hélas, avec l’arrivée de Free et la maturation du secteur télécom, les trois valeurs ont été attaquées. Et dans leur cours de Bourse, mais surtout dans leur résultat opérationnel (Vivendi avec SFR et Bouygues avec Bouygues Telecom).

France Telecom vs Vivendi vs Bouygues

En tant qu’investisseur vous pensiez peut-être avoir ainsi diversifié votre portefeuille d’actions avec trois valeurs « différentes » et « défensives ». Or vous étiez investis en fait essentiellement sur la même chose : la téléphonie en France… Et vous subirez la baisse boursière et celle des dividendes pour les trois valeurs.

Rappelons que classiquement, dix secteurs sont identifiés :

- Consommation discrétionnaire : Hermès, Peugeot

- Consommation de base : Danone, Coca Cola

- Énergie : Total, Technip

- Services financiers : BNP Paribas, Axa

- Santé : Sanofi, Essilor

- Industrie : Safran, Schneider Electric

- Matériaux de base : Air Liquide, Lafarge

- Technologie de l’information : Cap Gemini, Dassault Systemes

- Télécommunications : France Telecom, Vivendi

- Services aux collectivités : GDF-Suez, Veolia Environnement

Cette liste peut servir de guide dans la composition de son portefeuille d’actions. Il faut toutefois faire en sorte qu’il ne soit pas excessivement pondéré dans un secteur ou un autre ; sauf si vous maîtrisez votre sujet.

À titre personnel, mon portefeuille est surpondéré en valeurs des secteurs de la consommation de base (Philip Morris International, Kraft Food, Procter & Gamble, Colgate-Palmolive…) et santé (GlaxoSmithKline, Johnson & Johnson, Abbott Labs, Baxter international…) et souspondéré en services financiers (uniquement des foncières cotées), matériaux de base et valeurs industrielles.

Erreur de débutant en bourse #2 : absence de diversification géographique

Des secteurs absents en France…

Par rapport à sa faible population (à l’échelle mondiale), la France peut s’enorgueillir d’une vingtaine de multinationales ou sociétés cotées en bourse capitalisant plus de 10 milliards d’Euros.

Malgré cela, plusieurs sous-secteurs sont totalement absents de la cote française. C’est notamment le cas des cigarettiers comme Philip Morris International ou British American Tobacco. Les performances opérationnelles et boursières de ces sociétés sur dix ans ont été extraordinaires ;mais sont restées relativement confidentielles auprès des médias financiers français.

British American Tobacco

Les leaders technologiques sont aussi pour l’essentiel américain. Aussi bien pour les technologies informatiques (Microsoft, Oracle, Adobe, Facebook, Apple…) que médicales (Medtronics, Becton Dickinson, St Jude Medical, Thermo Fisher Scientific…).

À l’inverse, le secteur bancaire est surreprésenté en France avec trois grosses banques (Société Générale, Crédit Agricole, BNP Paribas), alors que l’Allemagne et ses 80 millions d’habitants n’en compte que deux (Commerzbank, Deutsche Bank).

Des économies découplées…

Au-delà de cet argument industriel, la crise dans la zone euro a montré la pertinence d’une diversification géographique. L’économie et la bourse américaine sont en relativement bonne forme (notamment grâce aux interventions de la FED et au gaz de schiste) ; tandis que la zone Euro s’enfonce dans la crise, avec des incertitudes qui se reflètent sur ses marchés boursiers.

S&P500 vs CAC 40*

* la comparaison graphique est encore plus défavorable au CAC40 car c’est un indice nu qui exclut les dividendes, par opposition au S&P500. En réalité, dividende réinvesti, la performance du CAC40 est légèrement meilleure que sur le graphique, mais néanmoins négative et inférieure au S&P500.

Alors certes, la fiscalité des actions étrangères sur le compte-titre est moins avantageuse que celle du PEA, mais ne vaut-il pas mieux perdre un peu sur la fiscalité si cela permet d’augmenter nettement son rendement global [même après impôt] et avec une volatilité moindre ?

Une devise procyclique…

Un troisième argument, plus technique cette fois, en faveur de la diversification géographique est lié aux caractères procycliques ou contra-cycliques des devises.

Typiquement, l’Euro est une devise procyclique. Elle s’apprécie par rapport aux autres devises quand « l’économie » va bien. Le Dollar américain, le Yen ou le Franc Suisse (un peu moins maintenant suite aux interventions de la Banque Centrale Suisse) sont des devises contra-cycliques ou refuges. Elles s’apprécient par rapport aux autres devises quand « l’économie » va mal ou l’incertitude domine.

De fait, quand les marchés boursiers baissent, le dollar a tendance à monter par rapport à l’euro et vice-versa.

Ainsi, en exposant son portefeuille d’actions à la zone dollar, on bénéficie d’une sorte de couverture lorsque les marchés sont baissiers ; ce qui diminue la volatilité globale du portefeuille.

Erreur de débutant en bourse #3 : vouloir faire des coups

Peut-être que les médias financiers ou certaines pratiques de traders (qui investissent l’argent des autres, mais pas le leur…) ont donné l’impression que les marchés financiers étaient des « casinos ».

Et effectivement, vous pouvez jouer en bourse comme au casino. En « misant » comme je le vois souvent sur des forums, sur des valeurs qui ont baissé, sans autre argument que l’espoir d’un retour à la moyenne après une baisse jugée « excessive » (par rapport à quoi ?).

J’achète Crédit Agricole, elle va bien finir par remonter !

Ce raisonnement fait hélas totalement abstraction de réalités opérationnelles des sociétés considérées.

Parfois, celles-ci sont temporaires et une hausse de l’action suivra l’amélioration des résultats opérationnels. D’autres fois, la société est durablement « plantée ». Le cours de bourse reflète alors pendant des années l’absence ou la maigreur des profits. C’est le cas sur Alcatel-Lucent.

Il faut bien conserver ceci à l’esprit : au-delà de la volatilité quotidienne, le cours de bourse est corrélé aux profits (actuels et anticipés), ni plus, ni moins. La valorisation d’une société, ce n’est donc pas le casino. C’est une anticipation sur les profits futurs.

Si British American Tobacco, présentée plus haut, affiche une performance boursière si spectaculaire, c’est parce que la réalité opérationnelle est aussi spectaculaire : des bénéfices élevés, une croissance de ceux-ci à deux chiffres et une situation bilancielle exemplaire.

À l’opposé, France Telecom. Leur résultat opérationnel ne fait que baisser année après année ; et ils se traînent une dette de 33 M dEUR.

En voulant faire des coups, le risque est de se retrouver avec une moins-value durable. Cela peut plomber pour longtemps la performance globale de votre portefeuille.

Rappelez-vous que pour compenser une baisse de 50%, le cours doit remonter de 100% :

Perte | Gain nécessaire pour revenir au point de départ |

20% | 25,00% |

30% | 42,86% |

40% | 66,67% |

50% | 100,00% |

60% | 150,00% |

70% | 233,33% |

80% | 400,00% |

90% | 900,00% |

Il se dit que la différence entre un joueur de golf professionnel et un joueur amateur, et que l’amateur se permet des coups que le professionnel n’aurait pas tentés !

C’est exactement la même chose sur l’investissement en action : une grosse perte va plomber complètement la performance globale de votre portefeuille et va vous amener à retenter un « nouveau coup » pour vous refaire.

Au final, il aurait été sans doute bien plus rentable et bien plus doux pour votre sommeil de détenir des titres de sociétés solides comme Air Liquide, Essilor, Sanofi, Coca Cola… et de vous contenter d’observer leurs profits et cours de bourse augmenter tout comme la valorisation de votre portefeuille.

Bien sûr, ceci n’est pas une raison pour acheter des titres de qualité « trop cher ». Mais à moins de maîtriser vraiment votre sujet (et mon expérience des forums montre que c’est rarement le cas), il vaut mieux éviter les sociétés en difficulté (Alcatel-Lucent) et/ou sans réels avantages concurrentiels durables (Peugeot).

Erreur de débutant en bourse #4 : se focaliser sur le dividende

« Plus d’argent a été perdu en “tirant” sur le rendement, que derrière la pointe d’un fusil. »

Cette citation attribuée à Warren Buffet, dirigeant vedette de Berkshire Hathaway est tellement vraie ! C’est un trait flagrant des particuliers que d’investir sur les valeurs qui offrent les rendements sur dividendes passés (ou prévisionnels) les plus élevés.

Notez bien le terme de « prévision » : le dividende n’est pas garanti !

Ceci pose quatre problèmes :

- Le portefeuille d’actions se trouve alors peu diversifié ; avec les secteurs des services financiers, services aux collectivités et services aux télécommunications surreprésentés.

- Un rendement sur dividende très élevé caractérise en général (les acteurs des marchés financiers ne sont pas totalement fous !) des sociétés sans croissance voir en décroissance et/ou avec un profil de risque élevé (typiquement dans le cas de Pages Jaunes nous avons les deux : un problème de croissance et un problème de dettes).

- Le dividende élevé n’est pas toujours couvert par des bénéfices, et appauvrit l’entreprise. Il y a même des cas ubuesques hors LBO où l’entreprise s’endette pour payer son dividende !).

- Les rendements sur dividendes présentés sur Boursorama & consorts sont des prévisions d’analystes et ne sont en rien garantis (cf. la coupe récente sur le dividende de Vivendi).

Lorsqu’une société verse sont dividende, le cours diminue d’autant.

C’est parfaitement normal puisque la société puise dans sa trésorerie pour verser le dividende. Ainsi quand France Telecom verse deux fois dans l’année (dividende semestriel) un dividende d’environ 5% par rapport à son cours du moment, celui-ci perd 5% !

Si le dividende est couvert par les bénéfices et que ceux-ci sont au moins stagnants, le cours finit par remonter et l’action se comporte plus ou moins comme une obligation perpétuelle. Par contre, si le dividende est versé en excès des profits ou si ceux-ci baissent chaque année, cela se reflétera dans le cours de bourse. Nous aurons ainsi une situation à la France Telecom. Le cours de l’action baisse année après année et n’est pas compensé pour l’actionnaire par le dividende.

France Telecom ferait mieux de verser un dividende deux fois moins élevé, d’améliorer sa structure bilanciel en allégeant sa dette et d’investir dans son futur ! Mieux vaut donc laisser les gros dividendes de côté et se concentrer sur les sociétés qui font des profits croissants, versent des dividendes croissants et investissent dans l’avenir.

Typiquement, le rendement sur dividende de Coca Cola n’est pas très élevé à 2,70% ; mais il croit chaque année depuis cinquante ans :

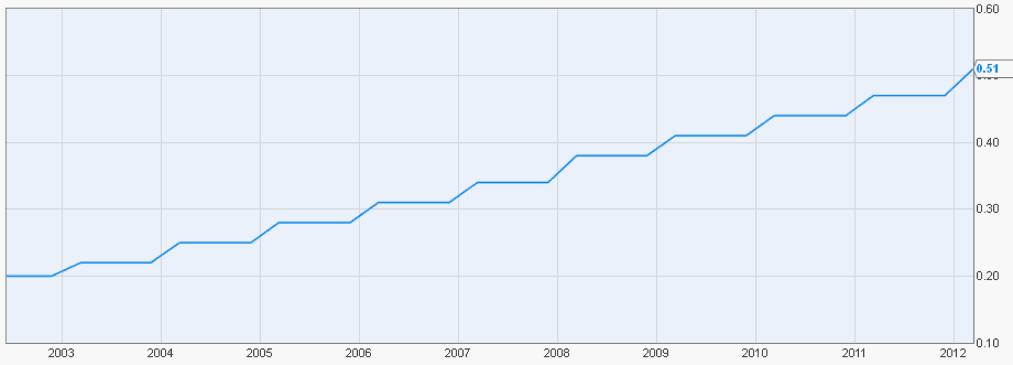

Dividende de Coca Cola sur dix ans

C’est ce type de valeur que doit surpondérer un particulier qui veut gérer son portefeuille d’actions en « bon père de famille ».

Les investissements dans les actions à « gros rendement » seront plutôt faits à la marge et en tant qu’investisseur, concentrez-vous plutôt sur les profits et leur croissance plutôt qu’un dividende [excessivement] élevé !

Erreur de débutant en bourse #5 : abuser des small caps

Les petites capitalisations (small caps) sont les capitalisations comprises entre 300 MdEUR et 1 ou 2 MdEUR. Il n’y a pas de définition exacte, mais c’est l’ordre de grandeur généralement admis.

Elles peuvent paraître alléchantes, car elles ont des ratios de valorisation ou croissance plus avantageuses que les grosses capitalisations boursières.

Mais cette fois encore, plusieurs problèmes se posent :

- Souvent, le capital est concentré entre les mains de quelques actionnaires. Cela limite les opérations capitalistiques type OPA ou pose des problèmes de gouvernance, ce qui explique qu’elles soient décotées.. Les intérêts des actionnaires majoritaires dirigeants ne sont pas toujours ceux des minoritaires.

- La France n’est pas les Etats-Unis. Le marché français c’est 60 millions de personnes contre 316 millions pour les Etats-Unis. De fait, pour croître fortement, une entreprise française doit être capable d’aller à l’international avant même d’avoir atteint un « seuil critique ». C’est plus facile pour les sociétés américaines. Elles peuvent se contenter du marché américain et aller à l’étranger une fois qu’elles ont un historique financier et opérationnel solide. En conséquence, les smalls caps françaises m’apparaissent porter un risque plus élevé pour des perspectives moins intéressantes.

- Déjà les petites capitalisations portent un risque opérationnel et une volatilité plus grande. Mais les particuliers vont même souvent acheter des micro ou nano-capitalisations de quelques millions d’Euros de capitalisation, qui sont encore plus risquées.

Investir dans le smalls caps n’est pas une erreur en soit. Mais il faut vraiment maîtriser son sujet et réaliser un travail important de due diligence. Mon expérience montre qu’il n’est pas souvent fait.

Erreur de débutant en bourse #6 : acheter haut et vendre bas

C’est hélas le corolaire de tous les travers précédents et celui qui coûte le plus d’argent.

Lorsque vous avez un portefeuille d’actions peu diversifié sectoriellement et géographiquement ; qu’il est concentré en petites capitalisations ou en valeurs financières ; et que vous avez misé pour « faire des coups », mais sans maîtriser votre sous-jacent; il est très dur mentalement de gérer la volatilité quand elle est maximum.

L’année dernière, quand le CAC40 a enchainé onze séances de baisses consécutives, j’ai pu lire sur les forums des liquidations de portefeuille. « On se coupe un bras pour éviter de perdre la tête ».

Et les mêmes qui avaient vendu en août 2011 sont revenus en mars 2012, « rassurés » par la hausse des marchés. Exactement comme dans cette caricature du cycle d’investissement des petits porteurs :

Le petit porteur qui « investit » en actions

Pour éviter ce biais, il faut cesser de voir la bourse comme un casino. Il faut investir en action comme si vous étiez propriétaire de l’entreprise (et d’ailleurs vous l’êtes en tant qu’actionnaire !).

N’est-ce donc pas d’ailleurs « trippant » d’avoir des actions Unibail-Rodamco ? Et de vous dire que vous possédez ainsi quelques m2 quand vous faîtes vos courses aux Quatres temps à La Défense ? Ou des actions Vinci quand vous vous garez dans un parking souterrain parisien à 4 € l’heure de parking ?

Changez de paradigme. Oubliez définitivement la bourse-casino. Investissez alors dans des sociétés cotées solides et rentables dont vous êtes sûr de la valeur intrinsèque et du potentiel opérationnel. Les baisses de marché (qui seront donc limitées si vous êtes vraiment diversifiés) seront au contraire vues comme des occasions de renforcer vos parts de société à prix modéré ; gage d’enrichissement à long terme.

![]()

Tracking record public de Philippe Proudhon

Pourquoi le particulier perd structurellement en bourse

Au-delà des erreurs techniques décrites ci-dessus, il existe des raisons structurelles qui rendent la bourse difficile pour l’investisseur individuel. Ce ne sont pas des erreurs corrigeables — c’est le terrain lui-même qui est défavorable si vous ne le comprenez pas.

Vous jouez contre des professionnels

À chaque fois que vous achetez ou vendez une action, vous prenez une décision face à un inconnu. Cet inconnu peut être un gérant de portefeuille qui passe 8 à 10 heures par jour à analyser les marchés. Combien d’heures y consacrez-vous ? Si vous vous demandez qui est le pigeon dans la transaction, la réponse est souvent dans le miroir.

L’information est opaque

Contrairement à l’immobilier où vous pouvez visiter, estimer, comparer — en bourse, les informations réellement utiles sont rares, incomplètes ou arrivées trop tard. Le nombre de gérants professionnels qui sous-performent l’indice chaque année est la preuve que même avec plus de moyens, c’est difficile.

La volatilité pousse aux mauvaises décisions

Les six erreurs décrites plus haut ont une cause commune : la volatilité crée une pression émotionnelle intense. Paniquer et vendre au plus bas, puis revenir au plus haut — c’est le comportement naturel du cerveau humain face au risque de perte immédiate.

Ce qu’il faut retenir sur les erreurs débutant bourse

Perdre de l’argent en bourse n’est pas une fatalité. Mais c’est souvent le résultat d’une combinaison entre des erreurs de construction de portefeuille et des biais émotionnels difficiles à contrôler. La bonne nouvelle : ces erreurs sont évitables. La mauvaise : ça demande du temps, de la méthode et beaucoup d’humilité.

Pour choisir le bon véhicule d’investissement : notre comparatif ETF S&P 500 vs MSCI World sur PEA et notre sélection du meilleur ETF S&P 500 en 2026.