Voici une histoire un peu particulière. Celle d’une défiscalisation qui se passe mal. Franck a gentiment accepté de témoigner. Ce n’est pas facile de venir raconter son parcours quand on a fait des erreurs mais il les assume. Il a réussi à les dépasser et c’est pour ça qu’il veut passer les bons messages pour les personnes qui seraient tentées de faire de la défiscalisation.

Certes, il y a des projets de défiscalisation qui sont adaptés aux personnes auxquelles ils sont présentés. Mais il y a aussi des projets moins intéressants, voire qui sont présentés dans un grand manque de transparence.

Dans le cas de Franck, il y a eu deux erreurs différentes sur deux projets.

Pour le premier, il s’est retrouvé à devoir débourser entre 500 et 600 euros de plus par mois que ce qui lui avait été présenté. Un gros trou dans son budget.

Pour le deuxième, on lui a vendu un appartement deux fois plus cher que son prix normal.

Franck va nous raconter tout ça en détail. Encore une fois, écoutez bien son message. Prenez vos précautions quand vous investissez, pour faire cela de manière intelligente et que ça contribue au développement de votre patrimoine et de votre liberté financière.

Ce qui est intéressant dans le parcours de Franck, c’est qu’il n’a pas été dégoûté de l’immobilier locatif et qu’il a tiré des leçons de cette expérience dans du Robien et du Scellier. Depuis, il s’est formé pour réaliser des investissements locatifs rentables sans avoir besoin de passer par des dispositifs de défiscalisation. Avant d’entrer dans la partie interview de cet article, je vous propose un récapitulatif des points de vigilance à garder en tête si vous envisagez de faire un investissement défiscalisant.

Comment faire de la défiscalisation ?

Souvent, vous allez être démarché par des cabinets de défiscalisation quand vous atteignez un certain niveau d’impôt. La promesse, c’est de transformer l’impôt sur le revenu en épargne immobilière.

Point de vigilance nº1 : le cashflow

Si on vous présente des projets de défiscalisation, pensez cashflow. Car les conseillers ne le feront pas pour vous. Les autres frais, au-delà de l’effort d’épargne, sont rarement abordés. Ne vous focalisez pas sur les économies d’impôt ou l’effort d’épargne. Ce sera beaucoup plus pertinent et réaliste de penser en termes de trésorerie réelle.

Or, le cashflow positif n’est pas vraiment le principe des projets défiscalisants. En effet, ce sont des biens neufs donc coûteux.

Point de vigilance nº2 : le prix de l’opération

Il ne faut pas non plus prendre pour argent comptant le montant annoncé de l’opération. Renseignez-vous auprès du commercialisateur pour connaître le prix de vente d’un appartement du même type hors dispositif de défiscalistion par exemple.

Et vérifiez le prix au mètre carré dans la zone du bien : est-ce cohérent avec ce qui vous est annoncé ?

Point de vigilance nº3 : le loyer prévu

Il faut aussi faire attention aux loyers prévus qu’on vous annonce. Parfois, il peut y avoir des loyers qui sont surévalués lors de la phase de préparation du projet. Ce qui peut créer un décalage encore plus important dans la trésorerie.

Point de vigilance nº4 : l’éloignement du bien

Les projets de défiscalisation sont souvent loin de la résidence de la personne à qui ils sont présentés. Cela limite votre connaissance du marché ainsi que votre implication dans la mise en location et l’entretien du bien.

Veillez à vous rendre sur place pour connaître l’environnement du bien et analysez bien le marché local. Ne vous en tenez pas aux jolies brochures et aux discours formatés pas toujours transparents.

Point de vigilance nº5 : la durée d’engagement

Selon le dispositif, il y a une durée minimale d’engagement (9 ans en général) durant laquelle vous ne pouvez pas revendre, à moins de renoncer à l’économie d’impôts. Il y a aussi un certain nombre de contraintes assorties.

Une fois cette durée dépassée, vous pourrez revaloriser un peu le loyer, basculer en meublé et même améliorer la fiscalité.

Les vendeurs profitent de la carotte fiscale pour surévaluer les biens qu’ils proposent à la défiscalisation. Source : moneyvox.fr

Je cède maintenant la parole à Franck.

Premier projet de défiscalisation : dispositif Robien

Démarché par un cabinet de défiscalisation

Le premier projet remonte à 2007/2008. J’ai été approché par un cabinet de défiscalisation. C’était très à la mode de l’époque. On m’a proposé d’étudier avec moi la réduction de mon impôt. De mémoire, je devais être à plus de 2500 euros par an. Ça devait être le critère de sélection.

J’étais à l’époque parfaitement loin du monde de l’immobilier et de la fiscalité. C’était très flou. Donc j’ai accepté, suite à un premier rendez-vous téléphonique très rapide, de voir un conseiller. Celui-ci a passé en revue ma situation en une dizaine de minutes. Puis il m’a proposé un plan d’épargne fiscale dans le cadre du dispositif de Robien.

Il avait des arguments assez percutants, c’est-à-dire 0 euro d’apport, financement à 110 %, un revenu locatif garanti et une économie d’impôt à la clé. La seule concession que je devais faire, c’était un effort d’épargne mensuel de l’ordre de 200 euros.

Les mots résonnent un peu chez moi : pas d’apport, du revenu locatif garanti, une économie d’impôt. Quant à l’effort d’épargne, je fais un calcul rapide et je me dis qu’autant mettre ces 200 euros de côté plutôt que de les donner aux impôts.

Un investissement défiscalisant alléchant sur le papier

Après réflexion, je suis revenu vers le conseiller pour un deuxième rendez-vous, qui a duré deux heures. Après avoir analysé ma situation, il me propose un projet clé en main. On est dans le concret, ça va vite.

Il me donne un schéma, avec des petits camemberts : ça semble intéressant. Avec le recul, c’était très simpliste. Et puis il me présente un petit book imprimé en couleurs sur du beau papier, tout relié, avec les photos d’un immeuble. C’était plutôt un immeuble des quartiers riches de Paris, donc rien à voir avec ce que j’allais acheter. Il y a aussi une adresse et un rétro-planning des différentes étapes, de la construction à la signature chez le notaire.

C’est une résidence de 70/80 appartements à Cambrai dans le Nord. Moi, je résidais en région parisienne, loin de Cambrai. Je pense que ça fait partie de la stratégie, je m’en rends compte avec le recul.

On m’a proposé un F3, qui était le plus grand appartement de cette résidence sécurisée. Je ne voyais que des plans, puisque c’était en construction. L’opération totale s’élevait à 173.000 euros. Tous les frais étaient compris : les frais d’achat, les frais de notaire et leurs frais à eux qui devaient être transparents pour moi puisqu’ils sont rémunérés par la banque, du moins dans le discours.

Le loyer prévu était de 600/680 euros par mois. Il était garanti car on s’adosse à une structure qui va se charger de la commercialisation et de tout le suivi.

Si j’avais manifesté ma volonté de louer l’appartement par mes propres moyens, je pense que ça aurait été accepté. Mais on m’aurait dit que les loyers n’étaient plus garantis et que c’était à moi de me débrouiller.

Manque de transparence dans la présentation du projet

Je me rends compte qu’il y a un problème vers le mois d’avril, lors de la déclaration d’impôts. Dans un premier temps, ça a l’air bien. Je constate une économie d’impôts. Mais je continue de creuser car je voulais vraiment tout tracer et suivre scrupuleusement l’épargne mensuelle. C’est là que je constate un sacré delta : on m’avait parlé de 200 euros d’effort d’épargne mensuel, et j’en suis presque à 700 euros.

J’ai un delta énorme entre les frais et le loyer qui rentre. Le loyer était conforme à ce qu’on m’avait annoncé, soit 680 euros (charges comprises, donc ça fait un petit peu moins). La mensualité du prêt était à peu près cohérente avec l’effort d’épargne qu’on m’avait annoncé.

Mais il y a plein d’autres frais qui n’avaient pas été abordés, tels que la taxe foncière, le financement de l’agence qui s’occupait de la commercialisation, etc. Tout cela mis bout à bout s’élevait à 700 euros. En terme d’épargne fiscale, j’étais donc loin du compte par rapport aux prévisions.

À ce moment-là, je ne fais rien, je ne prends pas le taureau par les cornes. J’ai du travail par-dessus la tête et je suis de toute façon engagé sur un crédit d’une vingtaine d’années assez récent. Je ne pense pas à renégocier.

Premier enseignement

Michaël : J’en ai aussi fait l’expérience. Il y a longtemps, j’ai rencontré à Paris une personne qui proposait de la défiscalisation. J’ai fait les entretiens, j’ai vu le projet. Et effectivement, j’avais remarqué qu’il y avait une confusion, volontaire ou pas, qui était entretenue entre l’économie d’impôt, l’effort d’épargne et le cashflow réel du projet. Quand tu signes ce genre de projet, tu penses que ça va te coûter 200 euros par mois. Or, en trésorerie, tu tiens un effort bien plus important que ces 200/250 euros.

Voilà un premier enseignement pour les lecteurs. Si jamais on vous présente des projets de défiscalisation, réfléchissez toujours en termes de trésorerie. Ce sera beaucoup plus pertinent et réaliste que de se focaliser sur les économies d’impôt ou l’effort d’épargne.

Dans le guide ci-dessous, vous apprendrez facilement comment calculer correctement la rentabilité et le cashflow des projets que vous dénichez ou qui vont sont présentés.

Deuxième projet de défiscalisation : dispositif Scellier

Recontacté et rassuré par un autre cabinet de défiscalisation

J’ai fait un deuxième projet au bout d’un an. Je suis contacté par un nouveau cabinet avec une approche un peu différente. Il passe en revue mes revenus (qui avaient augmenté donc je regénérais de l’impôt) et ceux de mon épouse. Il me dit qu’on peut faire quelque chose pour effacer cet impôt-là et atténuer le creux du premier plan.

Le discours rassurant du conseiller m’a motivé à refaire un projet défiscalisant. Il m’a apporté les bons arguments et la bonne écoute. Avec les économies d’impôt, selon le principe des vases communicants, on allait pouvoir atténuer l’effort d’épargne du premier projet et améliorer la situation globale.

Et encore une fois, on n’aborde absolument pas la question du cashflow.

Un projet défiscalisant qui met en confiance

Lors de la première prise de contact, il m’avait parlé de faire du LMNP (location meublée). C’était encore un projet à affiner, mais ça m’a paru intéressant de ne pas partir sur de la location nue comme le premier.

Une fois qu’on lui confirme qu’on est motivés pour aller plus loin, il n’est plus du tout dans le LMNP. Il nous propose un plan Scellier, un peu le même schéma que le premier projet.

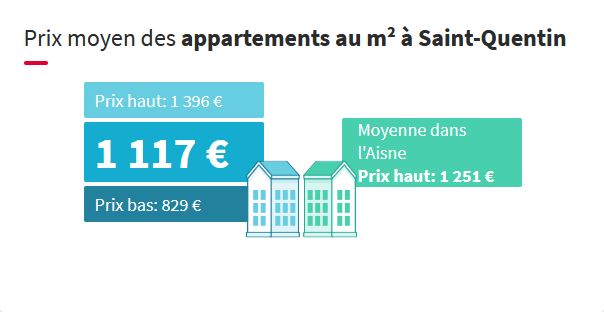

Cette fois, ce n’est plus un F3 mais un F2. On n’est plus à Cambrai mais à Saint-Quentin, dans l’Aisne. Ça permet de changer de région sans trop s’éloigner du premier bien et sans trop se rapprocher de chez nous. Un projet à 120.000 euros tout compris et un tout petit effort d’épargne de 120 euros par mois, avec un montage encore une fois intéressant, sans beaucoup de détails.

Les choses se lancent comme la première fois : les phases de construction, le déblocage par étape des fonds jusqu’à la signature. C’est mieux accompagné sur l’aspect mise en location. Avant même la fin de la construction, on savait déjà qu’on avait quelqu’un. Donc on était vraiment plus en confiance sur ce projet.

Prix au mètre de carré des appartements à Saint-Quentin dans l’Aisne. Source : Seloger.com

Découverte du pot aux roses

Je me rends vraiment compte que ces projets ont des problèmes au bout de 5 ans. C’est venu tard parce que le cumul des deux plans et l’intégration des revenus de ma femme atténuaient la situation. L’écart ne s’était quasiment pas creusé au début. De plus, les locataires s’enchaînaient sans pertes puisque j’avais une garantie loyers impayés et vacance locative.

Investissement en de Robien

Construction bas de gamme et mauvais entretien

L’impayé d’un locataire va mettre en lumière toute une série de problèmes. L’agence lui facture le premier mois de loyer, puis plus rien pendant deux mois. Pendant deux ans, l’agence lui a couru après pour essayer de récupérer les loyers, mais il y avait toujours du retard. La situation se dégradant, l’agence a sorti l’argent pour m’avancer les loyers tous les mois. Jusqu’au jour où celui-ci a été interné dans un hôpital pour des soins assez lourds et que sa famille a dénoncé le bail.

Et là je constate qu’il ne se passe plus rien côté location. Face à mon insistance, l’agence me rétorque que l’appartement est trop vieux, pas entretenu et en mauvais état. C’est là que j’ai vraiment commencé à m’y intéresser. Je n’avais jamais vu l’appartement car j’avais acheté sur plan.

J’ai découvert que tout était d’origine, que la construction était un peu bas de gamme et qu’il n’y avait pas eu d’entretien. Entre deux locataires, l’agence relevait le compteur et c’est tout. Ils ne me disaient même pas qu’il fallait mettre un petit coup de peinture. J’ai aussi découvert que l’assurance s’était démise du sujet. Elle avait jugé que l’agence avait commis une erreur et ne couvrait plus les loyers impayés. L’agence se focalisait donc uniquement sur la récupération des loyers et ne s’occupait pas du tout de l’appartement.

On arrivait aussi à la période où tous les gens qui avaient acheté à la même époque commençaient à vouloir revendre. Quand je suis arrivé sur place, il y avait des panneaux “à vendre” partout sur le portail. Les gens préféraient revendre avant les 9 ans et renoncer aux économies d’impôt plutôt que de continuer à exploiter leur bien. Je me suis dit que revendre serait très compliqué. Surtout que j’avais toujours comme objectif de récupérer ma mise de départ et de faire une opération blanche malgré tout.

Bilan de cette première défiscalisation

J’ai donc refait tout l’appartement. J’ai fini par m’occuper moi-même de la location.

Aujourd’hui, ça se passe mieux. J’ai des locataires sérieux, réguliers, qui m’appellent s’il y a quelque chose qui ne va pas. C’est le côté positif.

Le côté négatif, c’est que je reste incapable de couvrir la mensualité du crédit avec le loyer que je touche, même en ayant négocié suite à la baisse des taux. Je prends ça sur moi depuis 3 ans. J’assume jusqu’au bout.

Pourquoi ne pas revendre et passer à autre chose ?

C’est vrai que j’ai dépassé la neuvième année. Je peux donc revendre sans renoncer à l’économie d’impôts. Mais j’ai encore pas mal de capital à rembourser. Si je vendais aujourd’hui, cela rembourserait le capital et me comblerait une partie du déficit que j’accuse depuis 2008, mais il me resterait encore un déficit un peu trop important à mon goût.

Et là, je suis rentré dans cette habitude de location, c’est quelque chose qui m’a plu. C’est pour ça que j’en suis arrivé à suivre des formations et à m’intéresser davantage au monde de l’immobilier. Ça me plait de gérer tous les mois les loyers et les relations avec les locataires. J’ai changé de locataire l’année dernière donc j’en ai profité pour faire quelques travaux d’amélioration.

Je me suis dit que j’allais continuer sur cette voie-là, plutôt que de faire un gros trou financier maintenant. J’ai fait mes calculs : j’aurai fini de payer le bien en 2025 et je sais qu’il faut que je le garde jusqu’en 2030 pour faire une opération blanche.

Investissement en Scellier

Un bien acheté deux fois son prix

Pour le deuxième projet, malheureusement, le schéma est similaire. J’ai été contacté vers 2016 par un collectif de copropriétaires de la résidence qui m’annonce qu’on n’a pas acheté les logements au prix du marché.

J’ai acheté l’appartement à 120.000 euros tout frais compris. Si je voulais le revendre aujourd’hui, je pourrais en tirer 60.000 euros selon une estimation professionnelle. Je pense qu’à l’époque, ça valait entre 55.000 euros et 60.000 euros.

Comme j’habite en région parisienne, le prix qui m’a été présenté pour ce type de bien m’a paru complètement cohérent.

Deuxième enseignement

Michaël : Si on essaie de tirer des enseignements, c’est aussi de toujours vérifier le prix au mètre carré dans la zone dans laquelle on nous propose quelque chose par rapport à l’existant, un bien similaire dans un même état.

Je ne ferai plus de défiscalisation, mais ce que je peux conseiller, c’est de prendre le dossier qu’on nous présente et d’aller sur place regarder l’environnement et faire une petite étude du marché local. Un autre conseil, c’est de trouver les bureaux du commercialisateur pour se renseigner sur le prix de vente d’un appartement du même type quand on achète en direct, sans passer par un intermédiaire et la défiscalisation.

Bilan de cette deuxième défiscalisation

J’ai renégocié le prêt donc ça va un peu mieux. Je n’ai vraiment que cet effort d’épargne d’à peine 150 euros par mois avec les économies d’impôt que ça a généré au final.

Par contre, j’ai calculé que si je veux en faire un bien rentable, il faut que je le garde jusqu’en 2050. Je n’ai pas forcément envie de me garder ça à l’esprit. Mais je me retrouve à vendre un bien à 60.000 euros et un capital restant dû qui doit représenter 85.000 euros. Est-ce que je continue de mettre un petit effort d’épargne mensuelle, relativement indolore car progressif ? Ou est-ce que je sors d’un seul coup 25.000 euros pour rembourser l’appartement ?

Je ne suis pas encore au bout de la réflexion. Je suis plutôt parti sur d’autres projets qui vont me générer du cashflow. Dans un premier temps, ils permettront d’atténuer tout ça et, par la suite, d’être vraiment dans le positif.

Rebondir dans l’immobilier locatif

Ce que je peux conseiller aux personnes intéressées par l’investissement immobilier, c’est de se renseigner avec de vraies personnes de confiance. Il faut se méfier des gens qui vous démarchent avec des discours très bien faits.

Il est aussi capital de creuser la réalité du marché et de l’environnement en se rendant sur place.

Et puis surtout, la plus grosse leçon, c’est de ne plus me lancer sur des projets qu’on me présente. Je préfère étudier les choses moi-même, aller chercher les informations pour me faire ma propre idée.

Michaël : Effectivement. Ce n’est pas la même chose quand c’est toi qui lance quelque chose et qui fais des erreurs, que lorsqu’on t’a démarché et on t’a présenté les choses sous un certain angle en omettant certaines informations.

Ce sont des retours hyper intéressants. Pour tout type de projets d’investissement, que ce soit de l’immobilier ou pas, ce sont de très bonnes leçons et de très bons garde-fous.

Une fois que le projet est signé et qu’il est à toi, c’est à toi de gérer tout ce qui va derrière, que ce soit bien ou pas bien. Les recours sont un peu compliqués malheureusement, d’où l’importance de tout bien vérifier en amont, comme tu le dis.

Je serai heureux que mon témoignage puisse servir à d’autres. L’immobilier, c’est très bien si c’est bien calculé, si c’est fait en bonne intelligence et avec les bons conseils. J’ai fait suffisamment d’erreurs pour que vous n’en fassiez pas ! Essayez de faire quelque chose de super. Et quant à moi, rendez-vous dans 5 ans pour un témoignage positif !

Merci Franck !

Regardez-la vidéo et dites-moi ce que vous en pensez !

Lien vers la vidéo YouTube (nouvelles vidéos régulièrement)