Investir pour s’enrichir, oui mais à quel risque ? À trop vouloir attendre le meilleur moment et les meilleures conditions, ne finit-on pas par simplement être dans l’opposition ?

Analyser, étudier et jauger, c’est important. Mais à quel moment tout ceci devient-il un moyen de se scandaliser sans jamais se retrousser les manches ?

Vous avez peut-être vu récemment sur Youtube ou dans des blogs des personnes alerter sur les risques de l’immobilier. Ce que j’ai vu était parfois fait assez maladroitement, en mélangeant l’immobilier et les formateurs sur l’immobilier. Au final, je ne trouvais pas les contenus très pédagogiques pour les investisseurs

Je vais donc essayer de faire mieux. (Vous me direz si j’ai réussi…)

Pourquoi j’alerte sur les risques de l’immobilier ?

J’ai hésité à le faire ! Ce n’est pas dans mon intérêt d’attirer un regard négatif sur l’immobilier puisque je passe le reste de mon temps a essayer de vous convaincre que cela en vaut la peine.

Pourtant, et vous me le dites régulièrement en privé, il y a beaucoup trop de personnes qui ne parlent jamais des effets négatifs. Ou pire encore, qui vous promettent des résultats inatteignables.

Je vais donc lister les 7 problèmes et risques de l’immobilier et les bonnes pratiques pour les limiter.

Pourquoi suis-je qualifié pour parler des risques que présente l’immobilier ?

Je suis investisseur depuis 10 ans dans l’immobilier et je suis aussi formateur. J’explique aux gens comment investir de manière rentable et professionnelle.

Il y a plus de 1500 personnes dans ma formation à l’immobilier J’ai donc vu passer un certain nombre de situations, sans parler de ma propre expérience avec mes 40 lots que je gère au quotidien.

J’étais déjà formateur sur d’autres sujets avant d’être investisseur et j’essaie de faire cela de la manière la plus professionnelle possible. Ce n’est pas pour autant que vous devez prendre pour argent comptant ce que je vais dire. Cela vaut d’ailleurs pour tout contenu que vous pourriez lire ou regarder sur Internet.

Je sais que, parmi les formateurs sur Internet, on trouve de tout et n’importe quoi. Le bon côtoie le très mauvais. Il va sans dire que je ne représente pas les autres. Je ne sais d’ailleurs pas ce qu’ils font car je ne regarde pas ce qu’ils proposent dans le détail. Vous voilà prévenus !

Vous devez aussi comprendre que la notion de risque est très individuelle. Je ne suis pas quelqu’un qui aime prendre des risques mais d’autres personnes peuvent assumer des risques bien plus importants.

Non, l’immobilier ne fait pas que monter

Dans l’immobilier, nous avons vécu une période presque unique et continue d’augmentation des prix depuis plus de 20 ans.

Évolution des prix de l’ancien dans l’immobilier entre 1996 et 2020. Source : Le Journal du Net

Pourtant, contrairement à ce que l’on croit, l’immobilier ne fait pas que monter.

Beaucoup de personnes l’ignorent, mais dans les années 90, il y a eu une crise, notamment sur le marché parisien qui a perdu 40 % en 4 ans.

Alors le risque, c’est que les prix baissent voire que les loyers baissent aussi, comme cela semble être le cas à Paris en ce moment.

Les loyers parisiens à la baisse en 2021. Source : Se Loger

Les propriétaires se retrouvent donc avec des revenus immobiliers en baisse et là, tout va se jouer sur 2 éléments : le prix d’achat et le mode de financement. On en reparle plus tard.

J’ai investi sur le tard

J’ai mis beaucoup de temps avant d’investir dans l’immobilier. Je n’ai commencé que vers 30 ans parce que je cherchais justement à bien en apprécier les avantages et les risques.

J’ai failli me lancer en 2005. À l’époque, j’ai écouté les personnes qui mettaient en garde. Il y avait des analyses plus ou moins scientifiques avec beaucoup de chiffres qui expliquaient et démontraient par A+B que les prix étaient déconnectés des revenus et que tout allait donc s’effondrer.

Et objectivement, c’était vrai. Pourtant, j’aurais dû me lancer. Au final, je n’ai démarré que 5 ans plus tard. J’ai probablement perdu beaucoup d’argent à cause de cela.

J’ai compris que si j’achète un bien rentable en étant prudent, il y aura toujours des loyers en face du crédit. Même si les loyers baissent, il ne vont pas être divisés par deux. Et j’ai toujours le bien lui-même, que je peux revendre.

Comme toujours, il est beaucoup plus facile d’expliquer l’histoire avec un rétroviseur !

Pour réussir un investissement, il faut évidemment réunir de nombreuses conditions et ce qu’on appelle une réussite opérationnelle.

Comment devenir riche avec l’immobilier ?

Deux manières de s’enrichir avec l’immobilier

- Si vous arrivez à dégager une marge. C’est le fameux cashflow.

- Si les prix de l’immobilier progressent.

Concernant le cashflow, je vous assure que ce n’est pas un mythe. Mais il est évident que ce n’est pas en passant 5 minutes sur un site d’annonces que vous allez le trouver.

Il y a énormément de Français qui ont compris que le travail salarié ne permettait plus vraiment de s’enrichir et qu’ils avaient intérêt à investir. Cela accentue donc la concurrence sur les projets rentables.

Faut-il emprunter pour investir dans l’immobilier ?

En exploitant votre bien immobilier, ce sont vos locataires qui vont rembourser le prêt à la banque. Car, comme je l’ai dit à de nombreuses reprises, l’intérêt de l’immobilier pour moi, c’est d’utiliser l’endettement.

L’effet de levier du crédit, c’est emprunter à 1% pour investir dans un projet qui rapporte 8%.

C’est-à-dire que même si votre bien ne vous rapportait pas d’argent, au pire du pire il serait payé par votre locataire.

Certes, ça fait moins rêver que les plages de sable fin et que les voitures de sport mais c’est ce qui permet de passer du cashflow théorique au euros encaissés.

Cela étant posé, passons aux risques et problèmes de l’immobilier et aux conseils que je peux vous donner pour les limiter.

Vigilance nº1 : L’immobilier n’a rien de passif

Ce n’est pas forcément un risque de l’immobilier mais en tout cas une critique qui est souvent faite : l’immobilier est-il vraiment passif ?

Le problème du mot passif, c’est qu’il véhicule beaucoup d’idées reçues.

Évidemment, c’est du marketing et c’est un mot puissant, C’est pour ça qu’il est utilisé, y compris par moi même.

Je dois faire un aparté pour expliquer pourquoi j’utilise le terme de revenus passifs. Si je n’utilisais que des termes ennuyeux et très mitigés, mon discours m’intéresserait pas grand monde.

J’ai toujours pris le parti d’attirer l’attention tout en restant raisonnable et d’apporter derrière beaucoup de matière et un maximum d’expertise. C’est d’ailleurs pour éviter les malentendus que j’utilise aussi beaucoup l’expression revenus alternatifs. Bref, je ferme la parenthèse.

Tout dépend du mode d’exploitation

L’immobilier est un secteur très large. La personne qui gère elle-même ses locations courte durée ne sera pas du tout dans la même situation que celle qui confie un bien immobilier loué en nu à une agence.

Dans le premier cas, ce n’est pas de l’Immobilier au sens classique mais un business dans l’immobilier. Cela devient votre métier. Dans le second cas, cela va être effectivement très peu chronophage et donc passif.

Là raison pour laquelle beaucoup d’investisseurs préfèrent la location saisonnière à la location nue, c’est la rentabilité.

Il existe bien sûr tout un tas de modèles intermédiaires. Il y a des gens qui font de la location courte durée mais qui délèguent entièrement à une conciergerie, voire à une personne qu’ils recrutent. Cela va amener une économie de temps très importante en échange d’un peu de rentabilité. Dans ce genre de cas, vous restez responsable de l’activité commerciale mais vous n’aurez peut-être pas grand-chose à faire au quotidien.

Donc je pense qu’il faut sortir des discours simplistes ou alarmistes et avoir des attentes réalistes.

Un investissement immobilier prend beaucoup de temps au départ

Dans tous les cas, l’immobilier demande beaucoup de travail pour la mise en place de l’opération, la recherche du bien, la recherche du financement et les travaux.

Et le remboursement du bien prend généralement 20 ans, donc ce n’est pas fait pour s’enrichir rapidement.

Si vous déléguez entièrement la gestion, vous allez perdre des points de rentabilité, ce qui rend souvent l’opération globalement neutre. C’est ce qu’on appelle l’autofinancement.

On m’a parfois reproché de mettre en avant des opérations autofinancées, sous-entendu “c’est nul, ce n’est pas assez rentable”. Pourtant, je reste persuadé qu’un projet autofinancé est un beau projet dans le sens où il permet d’enrichir son patrimoine.

Quel choix ai-je fait ?

Je gère l’essentiel de mon patrimoine avec l’aide d’un gestionnaire sur place. Cela me prend régulièrement du temps. J’ai d’ailleurs fait une vidéo ou j’ai mesuré tout cela.

J’ai aussi fait le choix d’avoir l’ensemble de mon patrimoine en location longue durée, dont une partie en location meublée, parce que ça correspond à mes attentes en terme de rentabilité et de temps passé.

Si vous déléguez à un professionnel de la gestion, l’immobilier sera passif. Si vous déléguez à un gestionnaire, ce sera du semi-passif.

Comme je l’explique dans les contenus où je développe ces notions-là, le concept de passif ne signifie pas que l’on ne fait rien. Cela signifie simplement que l’on n’échange pas une heure de temps contre une heure d’argent.

Ainsi, il m’arrive de ne pas m’occuper du tout de mon patrimoine immobilier pendant plusieurs semaines. Mon gestionnaire est sur place et gère les choses plus quotidiennes.

Et à d’autres moments, je vais passer trois heures à résoudre un problème ou à préparer une commande pour mon artisan.

Par exemple, j’ai eu le plaisir de recevoir cette photo d’un chauffe eau tombé chez un de mes locataires. Cela est évidemment arrivé un week-end.

Un week-end mouvementé ! Reportage sur mon compte Instagram.

Donc ne croyez pas que passif = ne rien faire car c’est évidemment faux.

Même en déléguant à un professionnel, vous aurez tôt ou tard une décision à prendre, un devis à analyser pour une réparation ou d’autres petites questions de temps à autre.

En revanche, les choix que vous ferez auront de grandes conséquences sur le temps que cela vous prendra.

Vigilance nº2 : Les opérations immobilières les plus risquées

Passons à une autre inquiétude dans l’immobilier : les risques opérationnels. Plus particulièrement, quelles sont les opérations immobilières les plus risquées ?

Sur l’ensemble des opérations possibles, celles qui présentent généralement le plus de risques sont celles où des travaux importants sont nécessaires.

La construction

L’opération la plus risquée de toutes, c’est la construction.

Dans la construction, vous pouvez faire face à de très nombreux aléas que l’investisseur individuel n’est, la plupart du temps, pas en mesure d’assumer.

Par exemple, une malfaçon structurelle peut prendre des années à être résolue d’un point de vue juridique.

L’ancien qui vient juste d’être rénové

Je trouve aussi risqué d’acheter un bien dans l’ancien qui vient d’être rénové. En effet, la rénovation peut servir à masquer des défauts, comme de l’humidité par exemple.

C’est donc pour cela que je n’ai quasiment fait que des opérations de rénovation dans l’ancien.

Les opérations à la limite de la loi

Ce qui est extrêmement risqué aussi, c’est tout ce qui est à la limite en terme de législation, pour ne pas dire carrément qui enfreint la loi. Je pense à certaines constructions ou à certaines utilisations d’un bien immobilier. On peut par exemple citer la location courte durée à Paris.

Vigilance nº3 : Le risque de marché

Un autre risque évidemment présent, c’est le risque de marché.

Ce risque est pour ainsi dire indépendant de l’opération que vous faites et nous sommes donc tous concernés.

On peut citer ici la baisse potentielle des prix de l’immobilier. Ou celle des loyers, comme on le voit à Paris en ce moment. La ville de New York y a récemment été confrontée également.

Bien entendu, ce risque est activé quand il y a un événement majeur, comme en 2020 ou comme la crise des subprimes en 2008.

Le risque de marché ne touche pas tous les biens immobiliers ni tous les emplacements, Mais il est bien difficile d’anticiper ce genre de situation.

Attention à votre base de calcul pour la rentabilité

Cela fait quelques années que l’on voit des dérives, avec notamment des biens mis à la vente avec une rentabilité calculée sur la base de la location courte durée.

C’est pour moi une hérésie ! Car la location courte durée n’est pas de l’immobilier au sens habitation.

Si vous calculez le cashflow, veillez à partir sur une base de location meublée ou nue pour parer à toutes les éventualités. Si au final vous faites de la colocation ou de la location saisonnières, ce seront des points de rentabilité de gagné et tant mieux.

Mais si un événement (comme on l’a vu en 2020) vous empêche de remplir vos colocations ou freine le tourisme, vous pourrez toujours retomber sur vos pieds avec une forme longue durée de location.

Pilotez votre fiscalité

Un autre risque est lié à la fiscalité. En effet, si vous ne pilotez pas ce paramètre, vous pouvez vous retrouver à devoir payer des impôts sur un bien alors que vous n’avez pas les revenus locatifs.

Cela va donc amputer votre budget personnel. Et si votre budget personnel n’est pas très élevé ou est mis à mal par une periode de chômage ou autre, vous serez obligé de vendre.

Comment se prémunir de ces risques ?

Quand on démarre sans capital et sans patrimoine, on va être tenté de se lancer dans l’opération la plus rentable possible.

Mais qui dit rentable dit risquée.

Conseil nº1 : Faites vos calculs

Vous pouvez voir ma vidéo ici au sujet du calcul de rentabilité sur la base d’une location d’habitation nu ou meublée.

Et vous pouvez télécharger le pdf ci-dessous sur le même sujet.

Conseil nº2 : Faites-vous la main

Faites des opérations à votre mesure en terme de budget. Commencez petit pour vous faire la main.

Conseil nº3 : Apprenez votre marché

L’immobilier, ce ne sont pas des statistiques générales, des prix au mètre carré et des pourcentages. C’est avant tout une demande locative dans un secteur donné.

L’une des compétences clés à avoir, c’est de sentir le marché et son évolution, et de s’adapter.

Si vous achetez un T2 à Paris, vous allez le payer très cher. Il ne sera pas rentable. Vous gagnerez probablement sur la plus-value à la revente. En ce sens, ce sera sécurisé.

A contrario, dès que vous allez sur des projets plus atypiques ou plus rentables, vous vous mettez en zone de risque. Vous allez donc être exposé à des changements d’habitudes, à des saturations de marché et à des phénomènes divers et variés.

Et entre les deux, on a tous les projets rentables et raisonnables.

Conseil nº4 : Pilotez la qualité de votre patrimoine

C’est le conseil que m’a donné un investisseur ayant de très beaux immeubles à Paris. Pour une vision long terme, il faut piloter la qualité de votre patrimoine.

Au départ, vous achetez n’importe quoi, n’importe oùdu moment que c’est rentable. Et petit à petit, vous revendez pour acheter des actifs de qualité même s’ils sont moins rentables.

Donc ne vous inquiétez pas si un jour je vous annonce que j’achète un immeuble dans le centre de Lyon à 5% de rentabilité !

Les opérations immobilières les moins risquées

L’ancien à rénover

Les opérations les moins risquées consistent à acheter un appartement dans l’ancien et à le rénover légèrement.

L’ancien a cet avantage d’être là depuis longtemps même s’il possède quelques défauts, comme la qualité construction ou l’isolation dans certains cas.

Ainsi, quand vous achetez un appartement au premier étage, vous évitez statistiquement une très grande partie des problèmes.

Faut-il investir dans du neuf ?

On pourrait croire qu’acheter du neuf est une bonne idée.

Pourtant, le neuf présente deux risques importants. Premièrement, les problèmes peuvent apparaître des années plus tard. Deuxièmement, la rentabilité n’est pas du tout au rendez-vous.

Malgré tout, j’ai fait le test : j’ai acheté une maison neuve que j’exploite en colocation. Malgré le fait qu’un grand constructeur l’ait réalisé, j’ai dû faire face à des petites déconvenues, comme des prises RJ-45 qui n’étaient pas cablées correctement, des portes qui ne fermaient pas et des problèmes de finitions que je pensais d’une autre époque.

Ce n’est rien de dramatique en soi, mais je sais que j’aurai probablement des surprises dans les années à venir. Ce n’est pas pour rien que la garantie décennale a été mise en place.

J’arrive quand même à dégager un peu de cashflow parce que j’ai réalisé une très bonne affaire. Car comme j’aime le répéter : dans l’immobilier, il n’y a pas de règle absolue. Tout dépend de la situation.

Vigilance nº4 : Le risque du levier

Parlons maintenant d’un autre risque, peut-être le plus important : celui de l’endettement.

L’effet de levier de l’endettement est, comme je le dis depuis des années, le seul intérêt de l’immobilier. Mais l’effet de levier a bien entendu un revers : il peut jouer dans l’autre sens.

C’est ici que vont intervenir toutes les marges de sécurité et le professionnalisme dont il faut faire preuve pour limiter ce risque.

Par exemple, je mets l’équivalent d’au moins 6 mois de loyer de côté pour chaque opération. Il y a bien sûr des projets que j’ai faits sans avoir cet argent de côté au départ, mais j’ai constitué cette précaution petit à petit avec le temps et les cashflows.

C’est aussi pour cette raison que la plupart des financements que j’ai faits sont sur 20 ans et non pas sur 10 ou 15 ans. Je veux me laisser une marge suffisante.

C’est tout le paradoxe, car la banque préfère que vous remboursiez vite. Mais si vous remboursez trop vite, vous vous mettez en risque.

Comme je l’évoquais plus haut ainsi que dans ma vidéo comment calculer la rentabilité, la première des marges de sécurité à prendre, c’est d’avoir un calcul posé.

Beaucoup de personnes se lancent sans même faire ce calcul.

Conseil nº5 : Prenez des hypothèses réalistes

Là encore, cela va être très différent selon le projet que vous faites. Il est donc difficile de vous dire qu’il faut forcément prévoir 6 mois de vacance locative.

Et bien entendu, le problème, c’est que si vous prenez beaucoup de marge de sécurité dans vos calculs, vous ne trouverez rien de rentable.

Il y a un juste milieu à trouver entre ceinture-bretelles et ne pas faire de calcul.

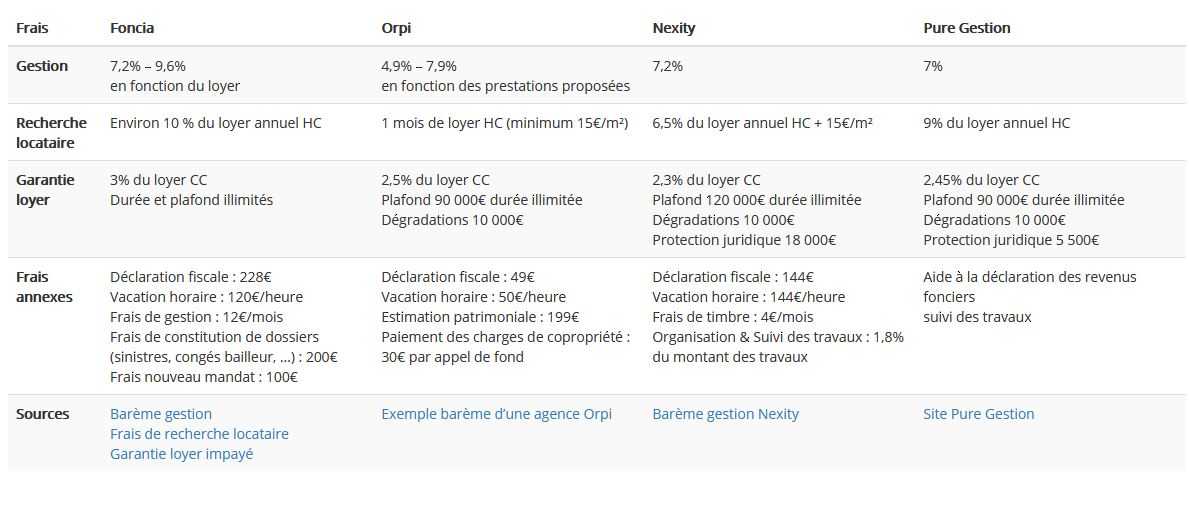

Par exemple, un studio meublé aura une rotation quasi annuelle de locataire. Si vous voulez gérer vous-même, ça vous prendra juste un peu plus de temps. Mais si vous le mettez en gestion, ça va vous coûter entre un demi-mois et un mois de loyer chaque année minimum.

La gestion locative, ça coûte combien ? Source : Smartloc

A contrario, si vous prenez un appartement avec 2 chambres, vous pouvez avoir des locataires qui restent 5 ans sans aucun probleme.

Conseil nº6 : Provisionnez un budget entretien et travaux

De la même manière, si vous achetez un bien et que vous ne faites pas de travaux de rénovation dès le départ, il va falloir prévoir un budget rénovation et entretien.

Car c’est inévitable : au bout d’un moment, le chauffe-eau ne va plus fonctionner, vous allez devoir remplacer le WC, faire des changements, réparer des fuites, etc.

Et même si vous avez entièrement rénové votre bien, il faudra dans tous les cas provisionner ne serait-ce qu’un petit montant en vue d’une rénovation importante dans 15 ans.

On le constate d’ailleurs très souvent chez les vendeurs âgés. Personne n’avait prévu de budget donc ils choisissent de revendre les appartements dans un état nécessitant des travaux.

Ça peut aussi être un choix délibéré d’exploiter un bien tant qu’il est rentable et de le vendre avant de faire les travaux.

Dans tous les cas, cela crée évidemment des opportunités pour nous, investisseurs !

Par exemple, j’ai acheté cet immeuble avec tout un tas de travaux à faire, dont cette cette cheminée qui allait s’éffondrer, des appartements à refaire, etc. Je vous passe les détails !

Quand la cheminée se prend pour la Tour de Pise…

Vigilance nº5 : Le risque de l’emplacement

Un autre aspect important, c’est l’emplacement de votre bien.

Grande ville vs. ville de taille intermédiaire

On observe un phénomène depuis la crise sanitaire : les grandes villes n’ont plus le vent en poupe.

Il est en effet plus souhaitable d’habiter dans de plus petites villes avec de l’espace quand on passe la majeure partie de son temps confiné ou qu’on ne sait pas combien de temps va durer cette situation.

Habiter dans une grande ville coûte cher pour une qualité de vie qui n’est pas forcément excellente, surtout si vous ne pouvez pas profiter des avantages de la ville (son offre culturelle et ses sorties). D’autant plus que le télétravail est devenu enfin massivement possible.

Et indépendamment de cela, beaucoup de gens ont simplement pris conscience de la qualité de leur environnement.

L’emplacement va donc rester le facteur principal dans l’immobilier.

Nous avons tous envie d’acheter un très bel emplacement mais cela coûte cher. Il y a donc un excellent marché qui se présente dans toutes les villes de taille intermédiaire.

Et là encore, certaines sont attractives pour l’investissement et d’autres ne le sont pas. Qu’est-ce qui fait la différence ? Toujours les mêmes critères : l’attractivité économique, la qualité de vie, la sécurité et l’accès au services.

Comment se porte la location courte durée ?

Certains investisseurs qui avaient massivement misé sur la location courte durée dans les villes touristiques ont du mal à s’en sortir.

En revanche, lorsqu’il s’agit de location courte durée destinée aux professionnels en déplacement, les investisseurs s’en sortent malgré tout.

Vigilance nº6 : Le risque de la relation avec les locataires

Si vous êtes parti sur un projet dans l’ancien que vous l’exploiter en respectant la réglementation les principaux problèmes que vous allez avoir sont des problèmes de gestion et d’exploitation.

En l’occurrence des problèmes avec les locataires. Cela peut être des problèmes simples, comme un désaccord sur qui doit réparer quoi. Ou des problèmes plus importants, comme un locataire qui fout le bordel voire, encore plus grave, un locataire qui ne paye pas son loyer, qui détruit le logement ou qui y entasse des détritus.

Personnellement, en 10 ans, je n’ai eu aucun problème grave. Cela dit, je sais que ces problèmes existent et que cela aurait pu m’arriver. Car même en étant le plus professionnel possible, on peut rencontrer des surprises.

Mais là encore, dans les expériences négatives que je vois autour de moi, une bonne partie aurait pu être évitée si la personne avait été plus professionnelle.

Pour la petite histoire, il m’est arrivé de faire une erreur dans le bail de location et d’indiquer un préavis de 3 mois alors qu’il n’était que d’un mois pour de la location nue. J’avais mélangé mes modèles de contrat.

Le locataire s’en est rendu compte quelques temps plus tard et s’en est inquiété. J’ai eu beau lui indiquer que c’était bien un mois, cela n’a pas suffi. La relation avec le locataire n’était plus bonne. Il est devenu méfiant sur plein de sujets qui n’avaient rien à voir et a fini par partir.

Conseil nº6 : Prenez des mesures pour limiter le risque

Demandez-vous quelles mesures vous pouvez prendre pour limiter votre risque.

Je vous invite d’ailleurs à voir ma vidéo sur comment choisir vos locataires.

Une très bonne mesure simple quand on démarre, surtout si vous avez des revenus limités, c’est de prendre une assurance contre les loyers impayés.

Une autre mesure très efficace, c’est de ne pas investir du tout ! 😉 Et de ne surtout pas vous former. Vous ne devriez surtout pas télécharger mon guide gratuit, c’est très dangereux, ça pourrait vous apprendre quelque chose.

Vigilance nº7 : Le pire risque, c’est…

Finalement, le plus gros risque n’est-il pas de ne rien faire ? D’espérer au lieu de développer vos affaires. D’attendre un changement sans créer de rendement.

On va toujours se retrancher derrière la peur si on n’a pas vraiment envie ou qu’on ne se sent pas prêt.

Mais si vous êtes ici, c’est parce que vous avez envie d’investir, de creuser, de savoir comment dépasser ces risques.

La solution est simple. C’est de continuer à être curieux et à vous renseigner. Je vous ai mis les liens vers des articles et des vidéos intéressantes. Vous pouvez, si ce n’est pas déjà fait, regarder celle sur le calcul de rentabilité.

Retrouvez cet article en vidéo et dites-moi ce que vous en pensez !

Lien vers la vidéo YouTube (nouvelles vidéos régulièrement)