Votre taux d’endettement dépasse les 35 % et vous cherchez à continuer d’investir dans l’immobilier ? Ce seuil est officiellement fixé par le Haut Conseil de Stabilité Financière (HCSF). Des exceptions existent pourtant, notamment pour les investisseurs immobiliers. Selon les statistiques de la Banque de France, la dérogation au taux d’endettement concerne plusieurs milliers de dossiers chaque année. Ce guide pratique vous donne les stratégies concrètes pour obtenir un financement immobilier même lorsque votre taux d’endettement dépasse ce plafond.

Comment obtenir son financement immobilier et comment dépasser la barre fatidique des 35 % d’endettement ? C’est ce dont on va parler aujourd’hui. En effet, on est dans une période extrêmement favorable pour les investisseurs. Il y a quatre raisons à cela :

- il y a beaucoup moins d’emprunteurs ;

- les banques ont des résultats à atteindre ;

- les taux ont commencé à baisser un tout petit peu ;

- les vendeurs sont dans l’attente.

En tant qu’investisseur immobilier, vous avez donc la main.

Comment obtenir votre financement immobilier ?

Le Haut Conseil de Stabilité Financière (HCSF) fixe la règle du taux d’endettement à 35 %. Comprendre cette règle est la première étape pour savoir comment la contourner légalement dans le cadre d’un financement immobilier.

J’ai emprunté plus de 2 millions d’euros. C’est ce qui m’a permis d’avoir des boîtes à clés remplies de clés, de développer mon patrimoine immobilier et de sécuriser ma famille.

Alors pour comprendre comment dépasser le taux d’endettement fatidique, il faut comprendre comment la banque va analyser votre dossier. Je vais vous expliquer les principaux critères qu’une banque va regarder.

Il faut comprendre au préalable qu’une banque est avant tout une entreprise commerciale. Donc selon la période à laquelle vous allez la voir, vous n’aurez pas la même réponse. En effet, ça va dépendre de la volonté de la banque d’atteindre des objectifs commerciaux, de conquérir certains types de clients, etc.

Vous pouvez aussi avoir une réponse différente selon la personne qui vous reçoit. J’y reviendrai après.

Si vous voulez obtenir du financement bancaire, vous devez toujours garder à l’esprit que les banques sont des entreprises commerciales dont le but est de gagner de l’argent tout en minimisant le risque.

Dans l’absolu, la banque préférerait prêter de l’argent à des gens qui n’en ont pas besoin, qui ont déjà de l’argent et qui ont de bons revenus !

Dans son analyse, la banque va voir les points forts de votre dossier et les critères qui font que ça passe ou ça casse (les go/no go). Vous aurez beau avoir plein de bons points, si vous ne cochez pas la case pour les critères go/no go, la banque ne vous financera pas.

Comment mettre toutes les chances de votre côté pour obtenir votre financement immobilier ?

On va commencer par les bons points qui renforcent votre dossier mais qui ne sont pas indispensables pour obtenir votre financement.

Avoir de l’épargne

Avoir de l’argent de côté est sécurisant, aussi bien pour vous que pour la banque. Mais attention, ce n’est pas un critère indispensable. L’épargne, ne fait pas tout – loin de là.

Très souvent, les gens font l’erreur de croire que s’ils ont 100.000 € de côté et qu’ils cherchent à financer 100.000 €, la banque va forcément accepter. C’est absolument faux ! Si les critères indispensables ne sont pas respectés, la banque ne vous financera pas.

J’ai eu des des membres de la formation qui avaient 500.000 € de côté et qui se sont vu refuser un financement parce qu’ils n’avaient pas rempli les critères de base.

Avoir une gestion bancaire saine et un comportement bancaire rassurant

Voici les éléments de gestion de vos comptes que la banque va analyser.

- Êtes-vous à découvert ?

- Quel est votre niveau d’équipement produit ? En d’autres termes, avez-vous des assurances ? Avez-vous souscrit à des options proposées par les banques (même si c’est chez un concurrent) ?

- Faites-vous des dépenses suspectes ?

Si vous êtes à découvert ou que vous dépensez dans des paris et autres jeux d’argent, ce n’est pas rédhibitoire mais ce sont des mauvais points. Si vous êtes équipés, c’est un bon point.

Avoir un patrimoine net positif ou nul

Je suis parti de zéro. J’avais donc un patrimoine net nul. Je me suis pourtant fait financer sans problème. Donc là encore, avoir du patrimoine n’est pas indispensable. C’est à mettre dans le contexte de votre profil et de votre trajectoire professionnelle.

La banque peut comprendre que vous n’ayez pas de patrimoine. Par contre, là où ça peut être problématique, c’est si vous avez un patrimoine net négatif en raison de crédits à la consommation par exemple.

Quels sont les principaux motifs de refus des banques pour un financement immobilier ?

Passons maintenant aux critères rédhibitoires.

Motif de refus nº1 : Vous n’avez pas de revenus

La banque vous prête avant tout sur le fait que vous ayez des revenus. Comme on l’a vu auparavant, l’épargne, la valeur de votre patrimoine et la valeur du bien que vous achetez n’entrent pas tant que cela en ligne de compte.

Il y a des pays où ce n’est pas le cas. Il y a des pays où on va vous prêter en fonction de ce que vous avez déjà comme patrimoine ou du bien que vous empruntez. En France, le critère indispensable, ce sont vos revenus. Vos revenus doivent être stables et avoir un maximum d’antériorité.

Pas une question de statut

Vous n’avez pas besoin d’être en CDI ou fonctionnaire. Si vous pensez cela, il faut vous enlever cette barrière mentale que je vois trop souvent chez les membres qui arrivent dans mes programmes. Ce qui compte, c’est la stabilité et l’antériorité de vos revenus.

Être autoentrepreneur, par exemple, n’est pas une barrière en soi. Si vous êtes autoentrepreneur depuis deux mois avec 500 € par mois de revenus, ce n’est pas la même chose que si vous êtes autoentrepreneur à 2 000 € par mois depuis trois ans.

Pas une question de niveau de revenu

À chaque niveau de revenu correspond un budget que la banque pourra vous prêter.

Je vous le disais, j’ai emprunté plus de 2 millions d’euros auprès des banques sans jamais avoir de CDI. Et j’ai fait tout cela sans mettre d’apport. Je n’avais même pas de salaire ! Au départ, c’était des revenus de free-lance, et ensuite j’étais payé en dividendes de ma holding. Donc c’est tout à fait possible d’obtenir du financement dans ces conditions-là aussi.

Par contre, j’ai dû faire des hypothèques à chaque fois, car Crédit Logement refuse ce genre de profil. Mais vous voyez que ça ne m’a pas empêché de développer mon patrimoine parce que je connais le fonctionnement de la banque et j’ai appris à naviguer dans cet univers.

Motif de refus nº2 : Vous dépassez les 35 % d’endettement

Avoir un taux d’endettement de 35 % maximum, est-ce vraiment important ?

Rappelons que le taux d’endettement à 35 % est un point réglementaire qui a été modifié par le Haut Conseil de stabilité financière il y a quelques années. Le HCSF a voulu encadrer le marché du financement pour éviter que les gens ne se surendettent et que le marché ne soit déstabilisé à long terme. Le HCSF a aussi précisé les règles de calcul pour que toutes les banques utilisent les mêmes.

La banque va donc regarder votre taux d’endettement avant projet et votre taux d’endettement après projet. Il y a plein d’aspects sur lesquels vous pouvez travailler pour optimiser votre situation avant projet. Mais ce n’est pas tout.

Ce chiffre fatidique de 35 % ne s’applique pas à tout le monde ! Mon taux d’endettement actuel est de 60 %, ce qui ne m’a pas empêché d’obtenir un financement il y a trois mois ni de travailler sur un prochain financement pour un autre immeuble.

Comment est-ce possible ? Il y a deux voies à explorer.

Méthode nº1 pour dépasser les 35 % d’endettement

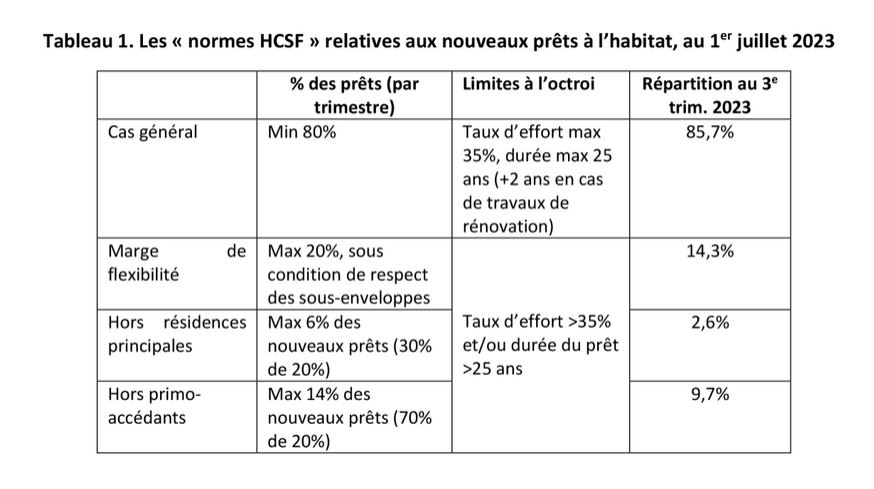

Tout d’abord, sachez que les banques ont l’accord du HCSF pour financer un certain nombre de dossiers dits non conformes. Autrement dit, dans son volume total de dossiers, la banque a le droit de financer des dossiers qui ne respectent pas le taux d’endettement et les critères édictés par le HCSF. Une partie de cette dérogation vise l’achat de résidences principales. L’autre partie, 6 % en tout, concerne les investissements.

Or, sur ce tableau provenant du site de la Banque de France, on voit que les banques n’utilisent pas complètement cette souplesse accordée par le HCSF :

Les normes HCSF relatives aux nouveaux prêts à l’habitat

Vous voyez que le chiffre est de 2,6 % fin 2023, soit même pas la moitié de la souplesse accordée.

Vous pouvez donc tout à fait dépasser le taux d’endettement de 35 % et rester éligible à un prêt immobilier. Il faut juste que la banque accepte de vous consacrer une partie de ses 6 % de dérogations.

Comment convaincre la banque de vous financer au-delà de 35 % d’endettement ?

Face à un tel dossier, les questions que la banque va se poser sont :

- Est-ce que j’ai envie d’avoir ce client ?

- Combien va-t-il me rapporter ?

- Suis-je prêt à prendre le risque qu’il représente dans sa situation ?

Et par conséquent, les questions que vous devez vous poser sont :

- Quelle est ma valeur commerciale en tant que client ?

- Qu’est ce que je peux apporter à la banque pour qu’elle ait un intérêt à me financer ?

- Comment puis-je présenter mon dossier de manière à rassurer la banque ?

Pour ce dernier point, vous pouvez télécharger le modèle de dossier bancaire que j’utilise. C’est gratuit. Vous mettez votre email et je vous envoie le dossier pour que vous puissiez vous en inspirer.

Méthode nº2 pour dépasser les 35 % d’endettement

Le taux d’endettement sur lequel beaucoup de personnes bloquent est calculé à titre personnel. Si vous investissez via une forme sociétale (SCI, SAS, etc.), vous demanderez un financement professionnel, et non pas personnel. Dans ce cas, la règle du taux d’endettement personnel ne s’applique pas. La banque n’a pas l’obligation réglementaire de faire ce calcul.

Ça ne veut pas dire que tout sera simple. Car si c’est votre premier projet immobilier et que vous allez voir la banque sans être préparé, il est très probable qu’elle vous impose la règle du taux d’endettement bien que vous investissiez à travers une société. Encore une fois, la banque cherche à réduire et maîtriser son risque. Donc si elle ne vous connaît pas et qu’elle ignore votre capacité à mener à bien le projet, elle abordera votre dossier comme un prêt personnel bien que vous achetiez à travers une société.

Vous devez apprendre à naviguer dans ce genre de situation pour obtenir non pas un financement immobilier mais professionnel. Pour cela, il y a deux points importants :

- trouver le bon interlocuteur,

- et bien présenter votre dossier.

Il y a d’autres aspects, évidemment, mais c’est l’essentiel que vous devez garder en tête à ce stade. Et le dossier bancaire que je vous propose de télécharger va vous aider à structurer votre projet de manière convaincante.

Motif de refus nº3 : la part des travaux est trop élevée par rapport à la valeur du bien

C’est l’un des motifs les plus courants : le montant des travaux à faire représente plus de la moitié du prix du bien.

Imaginons que vous achetiez un bien à 100.000 € et que vous ayez plus de 50.000 € de travaux. Ça ne va pas être un non systématique, mais vous allez allumer des voyants et ça va commencer à poser problème.

Ce sont donc des situations à éviter, surtout si c’est votre premier projet.

Motif de refus nº4 : le projet n’est pas cohérent avec votre profil

Votre projet doit tenir la route par rapport à votre situation. Si le projet n’est pas adapté à votre expérience, ça va coincer.

Proximité géographique

Par exemple, vous habitez à Paris et vous achetez un bien qui est à Lyon. Qui va s’occuper de votre bien ? Qui va rénover le projet et suivre l’avancée des travaux ? Si c’est vous, ça va être un peu plus compliqué à défendre, surtout si vous démarrez.

Montant du financement

Si c’est un projet dont le coût est élevé proportionnellement à vos revenus, ce sera un refus direct. Imaginons que vous cherchiez à emprunter 200.000 € et que vous ayez 3.000 € de revenus : c’est cohérent. Mais si vous cherchez à emprunter 800.000 €, ça va bloquer.

Difficulté du projet

Autre point qui peut bloquer : si les travaux comportent des défis techniques ou qu’il y a des problèmes à résoudre, des questions d’urbanisme à régler avec la mairie, etc. Imaginez que vous vouliez acheter un immeuble de cinq appartements à rénover dans son intégralité, avec des questions en suspens auprès de la mairie et des difficultés techniques. Même si le coût du projet est cohérent par rapport à vos revenus, la banque peut considérer que ce n’est pas adapté à votre expérience et que le risque est donc trop élevé.

Enchaînement des projets

Autre élément dans l’analyse en risque de la banque : la fréquence de vos investissements. Je connais trois jeunes associés qui ont fait un beau premier projet : un bel immeuble d’une valeur assez importante. Ils ont pris confiance et ont voulu en faire un deuxième, un peu plus compliqué cette fois. La banque a refusé au motif que ça allait trop vite et c’était démesuré par rapport à la situation et au profil.

Donc vous voyez qu’il faut être réaliste. Faire des financements tous les trois mois, c’est possible si vous êtes vraiment un professionnel avec une certaine ancienneté et des projets qui ont fait leurs preuves. Si c’est votre deuxième ou troisième projet et que le premier projet est encore en travaux, ça va être un refus systématique.

Motif de refus nº5 : Vous n’avez pas affaire au bon interlocuteur

Il faut que la personne en face de vous comprenne l’ensemble des éléments du dossier et ait le niveau pour l’analyser. C’est pour ça que c’est fondamental de déposer un dossier bien structuré qui donne une vision claire de votre projet.

Il faut connaître vos chiffres, anticiper les choses et que tout soit carré dès le départ. Plus vos chiffres sont clairement posés dans le dossier, plus votre interlocuteur pourra les comprendre, les retrouver facilement, voire même les utiliser pour défendre votre dossier auprès de son supérieur ou d’un comité d’octroi.

Quel conseiller bancaire comprend les investisseurs ?

Car il ne faut pas oublier qu’une banque, c’est aussi une question d’humain. Dans une agence bancaire, vous avez tout un tas de gens avec des niveaux de compétences différents. Généralement, ceux qui sont en bas de l’échelle s’occupent des particuliers sur des produits d’épargne classiques. Et plus vous allez vers des conseillers professionnels, conseillers patrimoniaux, voire carrément le directeur d’agence, plus la personne l’expérience pour comprendre votre demande et vos chiffres.

Très souvent, si vous vous présentez comme un débutant qui n’a rien signé, la banque va vous assigner la personne la moins compétente possible. Mais heureusement, il y a des critères pour identifier le bon interlocuteur et accéder à cette personne.

Quand j’ai fait mon premier financement en 2011, je suis tombé sur une personne qui ne savait pas faire et qui m’a baladé pendant des semaines. Et comme moi je débutais et que je ne savais pas faire non plus, on a passé plus de deux mois à s’envoyer des messages. C’était n’importe quoi !

L’autre cas de figure, c’est quand vous démarchez plein de banques et que vous avez l’impression que personne ne prend votre demande au sérieux. Vous n’obtenez même pas de réponse. Ou alors on répond à votre premier message et puis plus rien, sans que vous ne sachiez pourquoi.

Ce qui se passe, c’est que vous avez en face de vous des conseillers qui ne sont pas compétents pour analyser votre dossier. Face à leur charge de travail et à la pression commerciale qu’ils ont, ils vont préférer ignorer votre dossier plutôt que d’essayer de comprendre. Et si votre dossier allume certains voyants qu’ils ne savent pas comment résoudre, c’est encore pire.

Réussir votre financement immobilier

Vous voyez qu’il y a plusieurs éléments qui entrent en jeu dans une demande de financement. C’est un mélange de technique, d’humain et de compréhension du marché bancaire. Et il vous appartient de maîtriser tous ces aspects pour mettre toutes les chances de votre côté.

Retrouvez la vidéo sur ma chaîne Youtube :

Financement immobilier et taux d’endettement : les points clés à retenir

Le financement immobilier au-delà du taux d’endettement de 35 % est possible si vous adoptez la bonne stratégie. Voici les points essentiels à retenir :

- Votre taux d’endettement est calculé sur vos revenus nets, pas bruts — optimiser votre déclaration peut faire la différence.

- Un financement immobilier accordé dépend autant de votre profil bancaire que de votre endettement réel.

- Passer par un courtier spécialisé en investissement locatif multiplie vos chances d’obtenir un financement même à 40-45 % d’endettement.

- La déduction des loyers dans le calcul de l’endettement (méthode différentielle) est la clé pour les investisseurs locatifs.

Si vous souhaitez approfondir votre stratégie de financement immobilier pour l’investissement locatif, découvrez notre formation dédiée.

Modèle gratuit

Téléchargez mon modèle de dossier bancaire

Le dossier qui m’a permis de lever plus de 2 millions d’euros — pour financer vos investissements même sans apport.