Dans le monde de l’investissement, la SCPI, c’est un peu ce cousin bizarre dont on ne sait pas s’il a été bercé trop près du mur, qu’il est juste un peu lent ou que c’est un “original”.

Cela fait plus de 20 SCPI qui ont annoncé une baisse du prix de leur part. Mais contrairement à ce que certains médias voudraient vous faire croire, ce n’est pas l’hécatombe. Selon l’Aspim, on dénombre 215 SCPI. La baisse n’en concerne donc qu’environ 10 %.

De plus, il faut reconnaître que c’est un produit très encadré par l’AMF avec un assez bon niveau de transparence. Pour autant, ça n’en garantit pas la bonne gestion. On va surtout trouver des canards boiteux et une poignée de 10 bien gérées.

Au milieu des nouvelles négatives autour des baisses de la valorisation des parts, on trouve une forte baisse de la collecte. Et fin octobre, 1.2 milliard de retrait en attente.

Alors qu’est-ce qui se passe exactement ? Et qu’est-ce que ça veut dire pour vous si vous êtes investi en SCPI ou que vous envisagez de le faire ? C’est ce qu’on va voir.

Comment fonctionnent les SCPI ?

La poche sécurisée et passive de mon patrimoine

Les SCPI, ce sont des sociétés non cotées en bourse qui investissent et gèrent de l’immobilier. Donc vous, vous achetez des parts (vous devenez donc associé) et en échange, vous touchez des dividendes et vous avez bien sûr le droit de participer aux AG.

C’est LE produit parfait pour une personne âgée qui veut avoir des revenus réguliers.

Mon objectif avec cette partie de mes investissements, c’est de toucher 2000 € par mois uniquement en dividendes de SCPI. À 5% de rentabilité, ça fait un capital de 500 000 €. J’ai déjà plus de la moitié financé à 1,5 % environ par nos amies les banques.

Ça constitue pour moi une épargne alternative. C’est une sorte de retraite mais sans point, sans âge légal du départ, etc.

Alors oui, je sais, il y a forcément quelqu’un qui saura mieux faire avec cet argent que 5 %. Mais c’est la poche plus sécurisée et passive de mon patrimoine, financée par la banque. Je trouve que c’est pas si mal.

Si vous en avez marre de l’immobilier physique, que vous voulez éviter les marchés financiers ou tout simplement que vous voulez apporter de la diversification à vos actifs, vous avez cette option.

Avec les SCPI, vous ne détenez pas les biens en direct donc vous n’avez aucune gestion à faire. C’est vraiment de l’immobilier 100 % passif.

Faire financer vos parts de SCPI par les banques

Bien sûr, vous pouvez acheter des parts de SCPI avec du cash. C’est très accessible puisque le prix d’une part est aux alentours de quelques centaines d’euros, cela dépend de la SCPI.

Après, comme pour l’immobilier physique, c’est surtout intéressant de faire financer l’achat de parts par la banque. Vous vous créez ainsi une rente avec l’effet de levier du crédit. C’est adapté quand vous avez du temps devant vous.

Avec la hausse des taux, cette option présente moins d’intérêt. Si vous empruntez à 4,5 % et que la SCPI reverse 5 % avant impôts, vous serez en cashflow négatif. On peut malgré tout voir ça comme de l’épargne forcée

Les rendements sont faibles. C’est l’une des principales critiques des SCPI. Ils sont faibles et ils l’étaient déjà quand les taux étaient à 2 %. Forcément, avec des taux à 5 %, ce n’est plus du tout la même chose.

Certaines SCPI sont spécialisées dans certains secteurs, typiquement les bureaux, la santé, la logistique, les commerces et l’habitation, tandis que d’autres sont multi-secteurs. Certaines investissent aussi dans plusieurs pays. Ça vous permet d’avoir une diversification à la fois sectorielle et géographique, sans compter que le risque est mutualisé. Car si un locataire est en impayé, ça représente une infime fraction du parc total et vos revenus ne sont pas impactés.

D’ailleurs les SCPI dites européennes sont très prisées car elles vous font bénéficier d’une fiscalité bien plus avantageuse qu’en France. En effet, c’est la fiscalité du pays d’où provient les loyers qui est appliquée.

Le rendement des SCPI

Il existe plusieurs types de SCPI, comme je vous le détaille dans mon guide complet. Celle qui nous intéresse, c’est la SCPI de rendement qui, comme son nom l’indique, a pour but de procurer un rendement à ses associés.

Le rendement annuel se situe généralement entre 5 et 7 %, net de tous frais pour les meilleures SCPI.

Évidemment, toutes les SCPI ne se valent pas. Il y a plus de 215 SCPI en France à l’heure actuelle. Une centaine seulement sont actives et seulement une dizaine d’entre elles sont qualitatives. Il faut donc faire le tri.

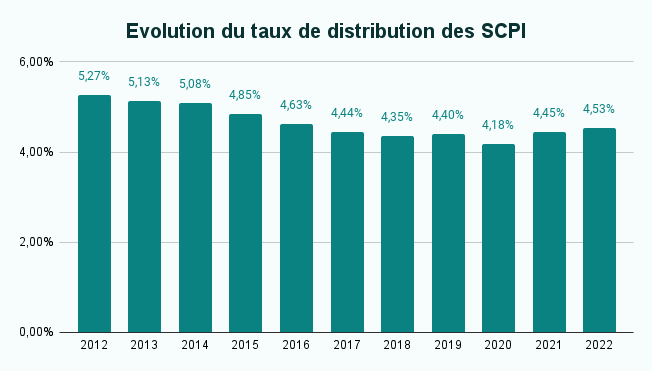

Selon les chiffres de l’Association française des sociétés de placement immobilier, le taux de distribution moyen est de 4,53 % en 2022 . Comme toujours, le passé ne présage pas de l’avenir.

Évolution du taux de distribution des SCPI entre 2012 et 2022. Source : Finance-heros.fr

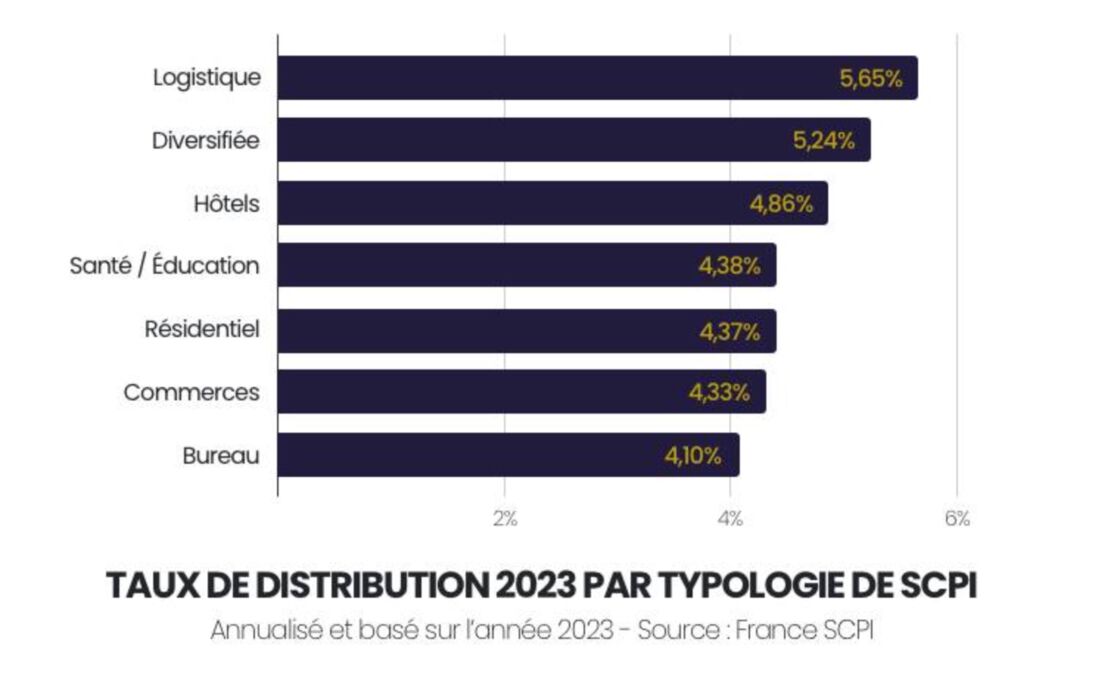

Si on regarde le taux de distribution par stratégie prépondérante, on voit qu’au premier trimestre 2023, les SCPI du secteur logistique, multi-secteurs et de l’hôtellerie offrent les meilleurs rendements moyens. Le secteur de l’hôtellerie a bien rebondi depuis 2021, où son rendement avait chuté sous les 3 %

Taux de distribution des SCPI par typologie en 2023. Source : Capital

Après, ce sont des moyennes. Quelques SCPI à prépondérance commerces et bureaux offrent de très bons rendements, même si on trouve principalement des SCPI diversifiées dans le haut du classement.

Les SCPI ne sont pas cotées en direct, ce qui a un rôle d’amortisseur de la valeur de la part. En comparaison, les SIIC (ou REIT), qui sont leur équivalent boursier, ont vu la valeur de leurs parts chuter fortement et rapidement.

Et puis sans rentrer dans les détails, le fait que certaines SCPI soient à capital fixe constitue un frein à la liquidité, ce qui peut se voir de manière positive comme négative.

Comment calcule-t-on la valeur de la part d’une SCPI ?

Outre le rendement, un autre élément qui peut varier à la hausse ou à la baisse, c’est la valeur de la part. C’est ça qui a fait parler la presse.

La remontée des taux a mécaniquement mis la pression sur la valeur de l’immobilier. Ce sont sont surtout les bureaux et les biens qui ont été achetés trop cher qui ont été touchés. C’est d’ailleurs ce qui a déclenché une demande de l’AMF pour que les SCPI fassent ré-estimer la valeur de leur patrimoine en milieu d’année alors que c’est normalement fait une fois par an.

Pourquoi les SCPI ont dû faire ré-estimer la valeur de leur patrimoine ?

En tant qu’investisseur immobilier sur le terrain, on connait tous une SCPI qui a acheté un bâtiment et n’en a rien fait pendant 6 mois parce qu’il y avait des démarches administratives qui ont trainé. On sait tous aussi que si on peut revendre un bâtiment à une SCPI, c’est un peu le jackpot. En effet, la SCPI va se contenter de 5 ou 6 % de rentabilité, chose qu’un investisseur particulier n’accepterait pas. Du coup, vous pouvez revendre plus cher à une SCPI.

En somme, il y a chez certaines SCPI une pression à placer l’argent qui a été collecté pour que celui-ci procure du rendement. Cela en amène certaines à acheter n’importe quoi à n’importe quel prix. Et c’est ce qu’a révélé la ré-estimation demandée par l’AMF.

Si le patrimoine de la SCPI prend ou perd de la valeur, ça peut se refléter dans le prix de la part, c’est logique. Et l’AMF ne souhaite pas que l’épargnant paye une part 200 € si elle en vaut 150 €.

Pour comprendre comment ça marche, il faut que je vous explique ce qu’est la valeur de reconstitution.

Qu’est-ce que la valeur de reconstitution ?

La valeur de reconstitution, c’est tout simplement la valeur du parc immobilier de la SCPI. Ça englobe la valeur vénale des biens + la valeur nette des autres actifs de la SCPI + les frais de reconstitution tels que les droits de mutation.

La valeur de reconstitution est mesurée par un auditeur externe. La SCPI a l’obligation de la communiquer dans son rapport annuel.

C’est un indicateur qui donne une idée précise de la valeur réelle d’une part à un instant t.

Quand l’écart entre la valeur de reconstitution et le prix de souscription (c’est-à-dire le prix de la part) dépasse +10 % ou est en dessous de -10 %, la SCPI a l’obligation de modifier son prix de souscription à la baisse ou à la hausse.

Concrètement, quand l’écart est négatif, ça veut dire que le prix de la part est inférieur à la valeur réelle du patrimoine, donc vous faites une bonne affaire.

À l’inverse, quand l’écart est positif, ça veut dire que le prix est supérieur à la valeur du patrimoine, donc vous achetez trop cher.

Les SCPI ont différentes stratégies

Vous comprenez que cet indicateur est à la fois un élément économique mais aussi un élément de communication. Chaque SCPI a sa stratégie.

Certaines vont préférer avoir un prix de souscription inférieur à la valeur de reconstitution. C’est un matelas de sécurité. En cas de baisse de leur parc immobilier, elles n’auront pas besoin de baisser le prix de leur part. C’est une approche qu’ont adoptée certaines SCPI récemment qui leur a permis de ne pas changer le prix de la part.D’autres SCPI préfèrent revaloriser très régulièrement le prix de leur part pour refléter la hausse de la valeur de leur patrimoine. Les associés bénéficient ainsi d’une plus-value à la revente, mais en cas de retournement du marché immobilier, ces SCPI n’ont aucun matelas de sécurité comme en ce moment.

Moyenne de l’écart entre la valeur de reconstitution et le prix de la part de SCPI. Source : Louve Invest

Ce tableau montre l’écart entre la valeur de reconstitution et le prix de souscription pour une sélection de 70 SCPI. On voit que ces SCPI avaient tendance à opérer avec un matelas de sécurité, même si ce dernier est aujourd’hui à son niveau le plus bas en 5 ans. Ça veut dire que la valeur de leur parc immobilier a baissé.

Les secteurs les plus touchés

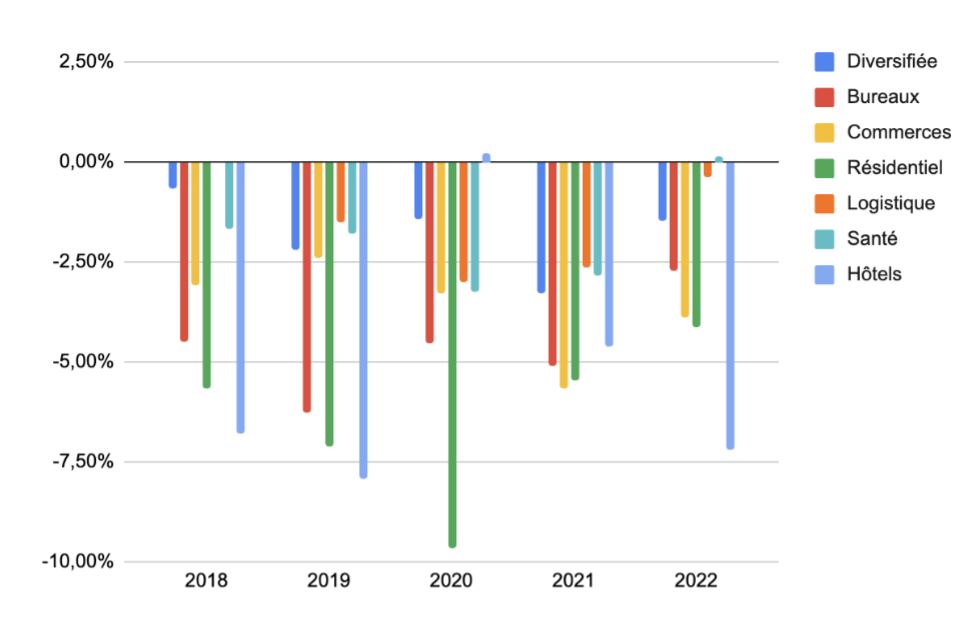

Moyenne de l’écart par année et secteur. Source : Louve Invest

Si on regarde par secteur, on constate que les SCPI diversifiées (en bleu foncé) sont assez stables et affichent un écart assez faible.

Les SCPI de bureaux (en rouge) affichaient un bel écart jusqu’en 2021, ce qui veut dire que leur parc s’était apprécié, mais elles sont en difficulté en 2022. Tout comme les SCPI du secteur logistique (en orange) et celles de santé (en turquoise).

Les SCPI résidentielles (en vert) s’étaient fortement appréciées jusqu’en 2020 et résistent encore bien malgré une nette baisse.

Les SCPI d’hôtellerie (en bleu clair) sont les plus volatiles, mais c’est aussi la seule catégorie qui affiche une hausse en 2022.

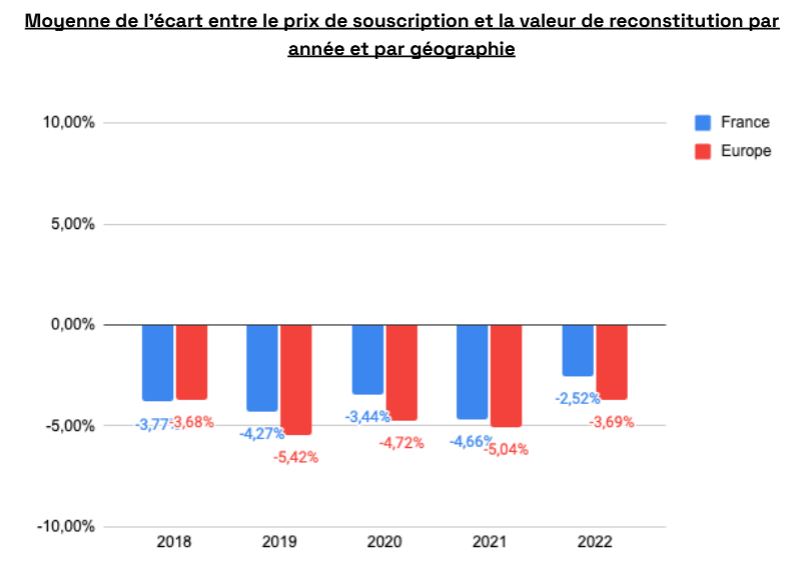

Comparaison France et Europe. Source : Louve Invest

Sur le plan géographique, on voit une baisse généralisée même si l’Europe a mieux résisté que la France.

Vous comprenez désormais pourquoi, depuis cet été, plusieurs SCPI ont dû revoir à la baisse le prix de leur part.

On peut citer ici les 3 champions de la baisse : PFO 2 avec -16.30 %, Genepierre avec -17.04 % et Accimmo Pierre avec 17,07 %

Il y a une conséquence intéressante, c’est qu’elles vont voir leur rendement augmenter. En effet, elles sont désormais moins chères et vont pouvoir attirer de nouveaux investisseurs.

Imaginez une SCPI qui verse un dividende de 8 € par part à 200 €. Ça fait 4 % de rendement annuel. Si elle baisse son prix à 180 € tout en conservant le même dividende, elle pourra afficher un rendement de 4,44 %.

Après, en face de ça, il y a toutes les SCPI qui n’ont pas eu besoin de le faire parce que leur patrimoine s’est apprécié puis a corrigé un peu récemment mais sans nécessiter de changer le prix de la part.

Comment choisir les SCPI dans lesquelles investir ?

Donc quand vous cherchez une SCPI dans laquelle investir, c’est important de regarder les deux critères : le rendement, et l’écart entre la valeur de reconstitution et le prix de la part.

Le positionnement idéal est à la confluence d’un rendement élevé et d’un écart se rapprochant des -10 % pour garantir un prix de souscription faible par rapport à la valeur réelle du parc immobilier.

Faut-il investir dans les SCPI ?

Alors qu’est-ce que tout ça veut dire pour les investisseurs ?

Il faut comprendre qu’on n’investit pas dans les SCPI pour faire des plus-values à court terme.

L’immobilier n’est déjà pas à la base un produit pour faire de l’argent rapidement. Mais les SCPI le sont encore moins. Autant les nouvelles SCPI sont modernes et se gèrent en ligne, autant certaines sociétés de gestion sentent la naphtaline et sont lentes. L’immobilier est un investissement de long terme et la SCPI l’est tout autant.

Il y a souvent des frais d’entrée et il faut environ 8 ans pour les amortir.

Et sur le moyen-long terme, les SCPI sont très résilientes et sont capables d’absorber des soubresauts dans le marché. Parce qu’il ne faut pas l’oublier, malgré l’évolution du prix de la part, les loyers eux sont toujours encaissés et versés aux associés.

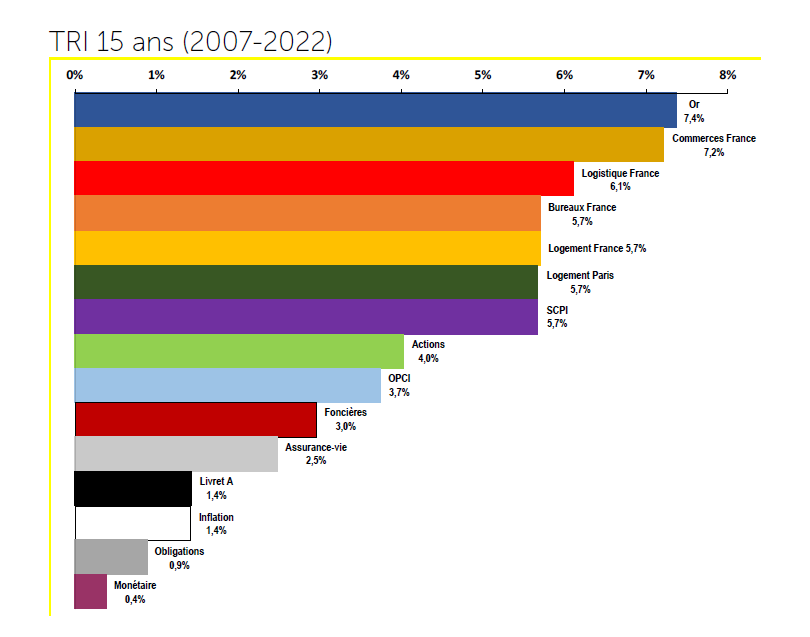

Sur ce graphique de l’institut de l’épargne immobilière et foncière, on voit que le taux de rendement interne des SCPI entre 2007 et 2022 est meilleur que pour les autres supports d’investissement, à l’exception de l’or, et ce malgré la crise de 2008 notamment.

Comparaison du taux de rendement interne entre plusieurs actifs.

Donc ça ne sert vraiment à rien de paniquer.

Comme on l’a vu, il y a plus de 200 SCPI en France et très peu qui sont de qualité. Les jeunes SCPI, qui sont très dynamiques et collectent beaucoup, s’en sortent bien. C’est aussi le cas des SCPI bien gérées qui achètent en étant prudentes.

Souvent elles proposent un modèle sans frais d’entrée mais au détriment de frais de gestion plus importants. Donc au final, si vous conservez vos parts 30 ans, il aurait mieux valu payer des frais d’entrée.

Surtout que ces frais d’entrée ne sont pas toujours prélevés à l’entrée mais à la revente des parts. C’est pas mal car 100 % de votre capital est placé et vous ne payez qu’à la fin.

Si vous voulez apprendre à investir dans les SCPI, obtenez ici votre guide gratuit en vidéo.

Retrouvez cette analyse en vidéo :

Formation gratuite

Investissez en immobilier 100 % passif

SCPI financées par la banque, zéro gestion, diversification instantanée — toute ma stratégie expliquée.