Vous aspirez à la richesse mais, malgré votre détermination, vous êtes incapable d’atteindre les objectifs que vous vous êtes fixés ? Pourquoi est-ce si difficile ? La réponse réside dans les biais cognitifs, ces mécanismes de pensée subtils mais puissants qui influencent vos décisions et vos actions de manière inconsciente.

Un biais cognitif est une distorsion systématique de la pensée que le cerveau utilise pour traiter l’information de manière rapide et efficace. Les biais cognitifs sont le résultat de processus mentaux automatiques qui peuvent être influencés par vos expériences passées, vos croyances, vos émotions et votre environnement.

Ce ne sont pas des signes de faiblesse ou d’irrationalité. Ils font partie du fonctionnement normal du cerveau. Le problème, c’est qu’ils peuvent vous conduire à adopter des comportements irrationnels. Pire, à ignorer des informations importantes ou à prendre des décisions qui ne sont pas alignées avec vos objectifs ou vos intérêts réels.

Dans cet article, nous allons voir les 7 biais cognitifs qui entravent votre chemin vers la liberté financière et le bonheur. Vous verrez comment ces biais se manifestent dans vos choix financiers et affectent votre bien-être global.

Chacun de ces biais est comme un obstacle mental qui vous laisse coincé dans des schémas de pensée limitants.

Que vous soyez déjà engagé dans la poursuite de la liberté financière ou que vous envisagiez simplement de prendre le contrôle de votre avenir, cet article vous fournira les outils nécessaires pour identifier et surmonter ces biais cognitifs. En comprenant comment votre propre façon de penser peut vous limiter, vous serez mieux équipé pour construire un avenir financier prospère et atteindre le bonheur que vous méritez.

Biais cognitif #1 : l’aversion à la perte

Daniel Kahneman, l’un des premiers psychologues à avoir identifié les biais cognitifs, a constaté lors d’une expérience que quand une personne perd 1000 euros, elle ressent une douleur deux fois plus intense que le plaisir qu’elle ressent lorsqu’elle gagne cette même somme.

Autrement dit, perdre de l’argent déclenche une émotion deux fois plus forte que gagner de l’argent.

Vous avez peut-être comme croyance qu’investir est risqué. Ça peut être dû à votre entourage qui vous le répète à chaque fois que vous évoquez le moindre intérêt pour l’investissement. C’est peut-être parce que vous accordez inconsciemment plus de crédit aux histoires des personnes ayant tout perdu qu’à celles ayant réussi. C’est peut être parce que vous entendez dans les médias que les marchés plongent, que la crypto s’est effondrée, etc.

Quelle que soit son origine, l’aversion à la perte va vous freiner dans vos projets car votre principal objectif va être de vous protéger de toute perte potentielle. La possibilité d’améliorer votre situation financière ne pèsera pas autant dans la balance que la douleur que vous pourriez ressentir en perdant de l’argent.

C’est d’ailleurs le biais d’aversion à la perte qui pousse les Français à placer leur épargne sur des livrets réglementés. En février dernier, la Caisse des dépôts indiquait que les Français avaient renforcé leurs livrets A de 9.27 milliards d’euros depuis 2009. Les encours cumulés du livret A et du livret de développement durable et solidaire (LDDS) ont ainsi atteint 520,9 milliards d’euros début 2023. C’est inédit.

Le pire, c’est que ces livrets vous font justement perdre de l’argent. D’une part, parce qu’ils vous exposent de plein fouet aux politiques monétaires. Et d’autre part, parce qu’un livret rémunéré à 3 % ne fait pas le poids face à l’inflation.

L’illusion d’une sécurité apparente vous fait perdre de l’argent, ce qui était précisément ce que vous vouliez éviter.

Quand le biais de catastrophisme s’ajoute à votre aversion à la perte

Votre aversion à la perte peut être intensifiée si vous avez une tendance au catastrophisme ! C’est-à-dire à exagérer la probabilité d’événements négatifs et à en anticiper les conséquences les plus graves. Êtes-vous de ceux qui imaginent les pires scénarios possibles ? “L’investissement locatif, c’est dangereux. Si le locataire ne paye pas, tu es fichu. En plus, ce sera impossible de le faire partir et il saccagera l’appartement pour se venger. Ça ne vaut pas le coup de se mettre dans une situation pareille pour 50 € par mois.”

J’ai volontairement pris un petit cashflow dans cet exemple pour vous montrer que, même dans ce cas-là, vous avez tort de penser que ça ne sert à rien !

Car ce que votre aversion à la perte et votre biais de catastrophisme vous ont empêché de voir, c’est que, déjà, il existe des solutions pour éviter les loyers impayés, bien sélectionner vos locataires et vous assurer que tout dommage causé par lui sera prélevé sur sa caution. Tout ça, je l’aborde évidemment en détail dans ma formation immobilier.

Vous vous êtes donc autolimité. Au lieu de prendre vos objections comme des avertissements et de chercher à les résoudre en augmentant en compétence, vous avez juste renforcé votre croyance que ce genre de réussite était anecdotique ou pas accessible pour vous.

Mais ce n’est pas tout.

Biais cognitif #2 : le biais d’horizon temporel court

Quand vous partez du principe que ça ne vaut pas le coup pour 50 € par mois, vous écartez complètement de l’équation un facteur fondamental. Vous oubliez qu’une fois votre prêt immobilier remboursé, d’ici une vingtaine d’années, votre cashflow sera augmenté de la mensualité que vous n’aurez plus à payer. Sans compter que vous serez propriétaire d’un bien que vous aurez payé avec les loyers de vos locataires.

Et si vous avez fait plusieurs opérations, les montants et les plus-values s’additionnent.

Vous avez pris une décision sur la base des éventuelles difficultés à court terme, en ignorant totalement tous les bienfaits à moyen et long terme. Vous avez succombé au biais d’horizon temporel limité (ou biais de myopie temporelle).

Ce biais cognitif se caractérise par une préférence pour les gratifications instantanées plutôt que pour les bénéfices à long terme. C’est donc le biais qui va vous faire dire que vous n’avez pas suffisamment d’argent disponible pour investir alors que dans la foulée vous allez curieusement trouver les moyens d’acheter le dernier iPhone, réserver une location pour les vacances d’été ou toute autre dépense importante pour laquelle vous n’allez pas hésiter.

Vous allez peut-être m’opposer que tout le monde a besoin d’un smartphone aujourd’hui. Certes, mais avez-vous besoin d’un iPhone ? Ou alors vous allez argumenter qu’il n’y a rien de mal à prendre des vacances en famille et que vous ne pouvez pas non plus imposer un style de vie draconien à votre conjoint(e) et vos enfants au quotidien pour investir.

Visualisez aussi les conséquences à moyen/long terme de vos choix

En réalité, là n’est pas la question. Ce que je veux vous montrer avec cet exemple, c’est que vous avez des barrières psychologiques à l’investissement. Vous vous dites “Je n’ai pas suffisamment d’argent pour investir” mais vous n’avez pas eu le même raisonnement pour les vacances ou le téléphone. Vous avez trouvé de quoi justifier ces dépenses. Pourquoi est-ce que vous n’avez pas de raisons aussi fortes pour investir ? Parce que vous vous focalisez sur les conséquences à court terme.

À court terme, vous voyez plus d’inconvénients à investir que d’avantages. Alors que sans votre biais de myopie temporelle, vous verriez non seulement les bienfaits à moyen/long terme mais aussi les conséquences négatives de ne pas avoir investi. Il y a une gratification à investir et un prix à payer si vous ne le faites pas.

Pour dépasser votre biais d’horizon temporel court, commencez par visualiser comment vous aurez sacrifié les meilleures années de votre vie, contraint de travailler jusqu’à 64 ans ou plus pour toucher une pension qui ne vous permettra pas de vivre décemment ni de transmettre quoi que ce soit à vos enfants.

Maintenant, visualisez le patrimoine que vous aurez développé, l’indépendance financière qui en découlera, les choix de vie que vous aurez à votre portée et la stabilité financière pour votre famille. Prenez le temps d’envisager les deux scénarios : ce vers quoi vous vous dirigez si vous ne commencez pas à investir, et ce que vous aurez si vous le faites. Cela vous permettra de rééquilibrer vos priorités et de prendre au quotidien des décisions plus alignées avec vos objectifs de liberté financière et de création de richesse.

Biais cognitif #3 : le biais de statu quo

Dans le prolongement du biais de myopie temporelle, vous souffrez peut-être du biais de statu quo. C’est le biais qui vous incite à rester dans votre situation actuelle, aussi imparfaite soit-elle, par sentiment de confort et de familiarité. C’est la crainte du changement, même quand celui-ci peut vous être bénéfique.

Typiquement, c’est ce qui va vous faire rester dans la même banque malgré les frais toujours plus importants qu’elle vous ponctionne et le faible taux d’intérêt de votre livret. Vous savez que d’autres banques proposent la gratuité de leurs services et qu’il existe d’autres moyens plus rémunérateurs de faire travailler votre argent, mais vous n’explorez pas ces options. Vous pouvez justifier votre décision en pensant que le processus de changement serait compliqué, que vous risqueriez de perdre des avantages acquis ou que c’est trop de travail pour pas grand-chose.

Autre exemple classique : vous travaillez depuis plusieurs années dans une entreprise où vous occupez un poste confortable. Vous êtes habitué à vos responsabilités et à votre routine quotidienne. Cependant, au fil du temps, vous commencez à ressentir une stagnation dans votre carrière. Vous avez des compétences et des aspirations qui pourraient vous permettre de progresser, mais vous hésitez à explorer de nouvelles opportunités professionnelles.

Vous vous dites que le changement de carrière serait risqué, que vous auriez à faire face à de nouveaux défis et que vous avez plus à perdre qu’à gagner. Pourtant, en restant dans votre zone de confort, vous risquez de stagner professionnellement et vous renoncez à vous accomplir.

Quand le biais de regret anticipé s’en mêle !

Le biais de statu quo peut être intensifié par le biais de regret anticipé. Vous vous projetez dans un scénario où le changement que vous redoutiez tant vous a fait perdre de l’argent et vous vivez par anticipation les regrets et la souffrance qui en découlerait. En conséquence, vous préférez rester dans une situation qui vous est familière pour éviter des regrets futurs.

Pour le coup, vous pourriez exploiter votre biais de regret anticipé à votre avantage. Comme je vous le disais plus haut, visualisez votre situation dans 10, 15 et 20 ans si vous cédez au confort du statu quo. Imaginez-vous au même poste, avec les mêmes contraintes et les mêmes limites financières. Votre situation actuelle ne vous paraît sans doute plus si confortable que cela et vous aurez alors le regret de ne pas avoir agi lorsqu’il était encore temps !

En vous projetant dans l’avenir et en imaginant les conséquences négatives de ne pas agir, vous pouvez utiliser la peur du regret futur pour cultiver une motivation supplémentaire et prendre des mesures concrètes vers votre liberté financière. Il ne s’agit pas de vous lancer à l’aventure aveuglément mais de prendre des risques calculés.

Imaginez pouvoir vous consacrer aux activités qui vous épanouissent, avoir du temps pour votre famille, avoir la sécurité financière qui vous permette de dire non plutôt que de subir une situation professionnelle qui vous étouffe, être libre de choisir votre lieu de vie. En vous focalisant sur cette vision positive, vous pouvez alimenter votre motivation et votre engagement à agir dès maintenant pour créer le changement que vous souhaitez. Votre futur vous vous en sera reconnaissant !

Biais cognitif #4 : le biais de conformité

Le biais de conformité se manifeste lorsque vous ajustez votre comportement, vos croyances et vos actions à ceux de la majorité ou du groupe. L’être humain cherche naturellement à être en accord avec les autres mais cela se fait parfois au détriment de vos propres idées ou de votre individualité.

C’est ce qui se passe quand vous avez envie de liberté financière, que vous parlez de vos projets d’investissement à vos amis et vos collègues, et que derrière vous vous prenez des réflexions du genre “Monsieur a des rêves de grandeur !”, “Madame a envie de se la couler douce”, ou encore “C’est du pipeau, si ça marchait, tout le monde le ferait.”

À ce moment-là, vous finissez peut-être par vous dire qu’ils ont raison. Après tout, si la majorité des gens suit un certain chemin, c’est peut-être que c’est la bonne manière de faire. Ou alors vous n’avez pas apprécié que votre entourage vous perçoive comme vénal, paresseux et déconnecté de la réalité et vous préférez retourner à une situation où vous vous fondez dans la masse et vous êtes socialement accepté.

Cet attachement à l’opinion qu’on a de vous vous a dissuadé d’explorer des options qui, pourtant, vous attiraient. Vous avez attribué une crédibilité plus grande à certaines perspectives de vie simplement parce qu’elles sont largement acceptées par votre entourage.

La pression sociale vous a fait vous aligner sur les opinions que vous ne partagez plus tout à fait. Vous êtes devenu réticent à sortir des sentiers battus alors qu’à la base vous aviez une petite étincelle qui vous encourageait à explorer une nouvelle manière de faire.

Comment surmonter le biais de conformité ?

Il y a une solution très simple pour contrer les effets de ce biais cognitif : changez d’entourage ! Autrement dit, passez plus de temps avec des personnes qui ont les mêmes ambitions que vous et prenez conseil auprès de ceux qui ont réussi ce que vous voulez faire, pas auprès de ceux à qui ça fait peur. Leur succès deviendra une source d’inspiration et de motivation, vous permettant de dépasser vos limites et de gravir progressivement les échelons de l’indépendance financière.

Vous pouvez pour cela rejoindre des groupes de discussion, des clubs privés d’investisseurs ou encore des masterminds.

Là encore, vous ferez jouer votre biais de conformité en votre faveur : en vous entourant des personnes qui ont le même mindset et les mêmes aspirations que vous, vous serez naturellement encouragé à agir pour leur ressembler. Vous pourrez échanger des idées, collaborer sur des projets et vous apporter un soutien mutuel.

Parallèlement, évitez les conversations stériles avec vos amis focalisés sur les scénarios catastrophes, vos proches qui pensent que devenir riche se fait forcément au détriment des autres et vos collègues qui ne jurent que par leur retraite à taux plein. Ne leur donnez pas l’occasion de se lancer dans des diatribes remplies de croyances limitantes.

Biais cognitif #5 : le biais de disponibilité

De la même manière que vous risquez de vous laisser influencer par les idées et les croyances de votre entourage parce que vous baignez dedans, vous allez aussi avoir tendance à accorder plus de poids aux informations facilement disponibles, souvent répétées ou récemment rappelées à votre mémoire. C’est le biais de disponibilité.

Vous allez ainsi être davantage influencé par les événements récents ou par les informations qui sont largement médiatisées. Par exemple, si vous êtes constamment exposé à des reportages sur des entreprises qui font faillite ou des investissements qui ont mal tourné, vous pourriez être enclin à croire que les risques sont trop élevés et que la réussite financière est difficile à atteindre. Les expériences négatives prennent une place disproportionnée dans l’évaluation que vous faites de vos chances de réussite.

Pour contrer ce biais cognitif, prenez tout d’abord l’habitude de remettre en question les informations prédominantes et les récits couramment véhiculés. Soyez conscient que les médias et les sources d’information ont leurs propres biais et motivations, ce qui peut influencer la manière dont les événements sont présentés.

Ensuite, ne vous laissez pas uniquement guider par ce qui est récemment rappelé à votre mémoire. Recherchez activement un ensemble plus large de données pertinentes. Vous pouvez faire cela en diversifiant vos sources d’information et en prenant en compte des horizons de temps plus larges. En élargissant votre perspective temporelle, vous aurez une vue d’ensemble qui vous permettra de mieux appréhender les tendances, les fluctuations du marché et les rendements à long terme.

Biais cognitif #6 : le biais de confirmation

En miroir du biais de disponibilité, vous avez le biais de confirmation. Ce biais se produit lorsque vous accordez plus d’importance aux informations et aux chiffres qui confirment vos croyances existantes qu’à ceux qui les contredisent.

Si vous êtes convaincu que vous n’atteindrez jamais l’indépendance financière et que les gens qui réussissent sont peu nombreux, vous aurez tendance à accorder de l’importance à ce qui étaye cette conviction. La quantité d’investissements qui ont mal tourné occupera une place disproportionnée dans votre point de vue, alors qu’il y a tout autant voire plus de témoignages de gens qui ont réussi.

Il y a près de 3 millions de millionnaires en France.

Proportion de la population détenant un patrimoine d’une valeur supérieure à un million de dollars en France de 2000 à 2020. Source : Statista

Sur ce graphique, vous voyez que ça correspond à près de 5 % de la population. En 2000, 0.9 % de la population française était millionnaire. Ça fait donc un x5 en 20 ans. Vous voyez que c’est bien plus courant qu’on ne le pense parfois, et que c’est de plus en plus accessible.

Vous vous dites peut-être que millionnaire, c’est trop, que vous n’avez pas besoin d’autant. Déjà, si vous faites plusieurs investissements immobiliers, vous pourriez rapidement atteindre le million d’euros de patrimoine. Mais ce que je voulais surtout vous faire remarquer, c’est que la richesse est plus accessible que vous ne le croyez.

Si vous laissez votre biais de confirmation nourrir vos croyances limitantes, vous risquez de vous enfermer dans un cercle vicieux et de faire du sur-place.

Renforcé par le biais de saillance

Le biais de confirmation peut être intensifié par le biais de saillance, qui se manifeste lorsque vous accordez une importance démesurée à un événement émotionnellement chargé. Par exemple, si vous avez tenté d’investir dans l’immobilier auparavant et que ça vous a fait perdre de l’argent, vous pourriez tirer un trait définitif sur l’investissement immobilier.

Je pense par exemple à beaucoup de personnes qui ont fait de la défiscalisation (Pinel, de Robien, etc.). Alors qu’en réalité, ce n’est pas l’immobilier en lui-même qui vous a fait perdre de l’argent, mais le type d’investissement que vous avez choisi, les conseils que vous avez pris auprès de conseillers en patrimoine qui n’étaient là que pour vous vendre à tout prix leur produit, les calculs que vous n’avez pas su faire ou interpréter avant de vous lancer, etc.

Si vous êtes dans ce cas, d’ailleurs, il y a une lumière au bout du tunnel. Je vous invite à voir le témoignage de Will, par exemple, qui continue aujourd’hui de développer son patrimoine immobilier avec succès après un investissement défiscalisant qui lui faisait perdre de l’argent.

Quoi qu’il en soit, pour surmonter ces biais cognitifs, recherchez activement des témoignages de personnes qui ont réussi à atteindre l’indépendance financière malgré des obstacles similaires aux vôtres. Vous constaterez que votre situation n’est pas inédite et que d’autres avant vous ont surmonté les obstacles que vous pensez rédhibitoires.

Biais cognitif #7 : le biais d’attribution externe

Enfin, dernier biais cognitif abordé dans cet article : le biais d’attribution externe. Ce biais se manifeste lorsque vous attribuez le succès des autres à des facteurs externes tels que la chance ou des avantages inhérents, plutôt qu’à leurs propres compétences ou efforts. Vous minimisez donc l’importance du travail acharné et des compétences personnelles dans la réussite. En faisant cela, vous vous convainquez que vous n’êtes pas aussi chanceux ou avantagé que ceux qui réussissent, ce qui renforce l’idée que la réussite vous est inaccessible.

Pourtant, la réussite financière est souvent le résultat d’un mélange de compétences, de travail, de prise de risques calculés et de persévérance. Sans compter que vous avez le potentiel de développer ces compétences.

Le biais de complexité est étroitement lié au biais d’attribution externe. Il se produit lorsque vous percevez une activité ou un domaine comme étant plus complexe qu’il ne l’est réellement. Cette perception accrue de la complexité peut vous amener à sous-estimer vos capacités à appréhender et à maîtriser ce domaine, ce qui crée des barrières mentales qui vous empêchent de prendre des mesures concrètes vers la réussite financière.

Pour surmonter ces biais, sachez que l’investissement boursier comme l’investissement immobilier peuvent être compris et maîtrisés avec une formation adéquate, de la pratique et une approche progressive. Rompez avec l’idée que tout doit être instantanément compris et maîtrisé.

Comment surmonter vos biais cognitifs ?

Vous l’avez vu, vos décisions sont souvent le fruit de plusieurs biais cognitifs qui interagissent entre eux pour démultiplier leurs effets, créant un cercle vicieux où chaque biais renforce les autres et vous maintient dans des schémas de pensée limitants.

Par exemple, si vous êtes influencé par le biais de disponibilité qui vous fait voir principalement des échecs financiers dans les médias, cela peut renforcer votre croyance selon laquelle la réussite financière est difficile à atteindre, ce qui alimente à son tour le biais de statu quo et vous empêche de prendre des mesures pour changer votre situation.

Si vous voulez en savoir plus sur les biais psychologiques, comment ils influencent votre prise de décision, particulièrement lorsque vous investissez, je publierai bientôt un article détaillé sur le sujet.

7 manières de surmonter vos biais cognitifs

En attendant, voici donc les 7 mesures que vous pouvez mettre en place pour surmonter les 7 biais cognitifs que nous avons vus dans cet article et vous donner les meilleures chances de réussir dans votre quête de liberté financière.

1- Imaginez votre situation si vous n’investissez pas : comment sera votre vie dans 5 ans ? Dans 10 ans ? À la retraite ?

2- Entourez-vous de personnes partageant les mêmes objectifs que vous.

3- Diversifiez vos sources d’information et ne craignez pas de vous confronter à des points de vue contradictoires pour valider ou non vos hypothèses.

4- Formez-vous pour acquérir les compétences nécessaires, gagner en confiance et éviter les erreurs.

5- Commencez petit à petit. Pour la bourse, ça peut être en investissant 50 € par mois. Pour l’immobilier, ça peut être en commençant à éplucher les annonces et en faisant le point avec votre banque.

6- Automatisez les choses le plus possible pour ne pas vous trouver d’excuses. En bourse, vous avez la possibilité de faire de l’investissement programmé, par exemple.

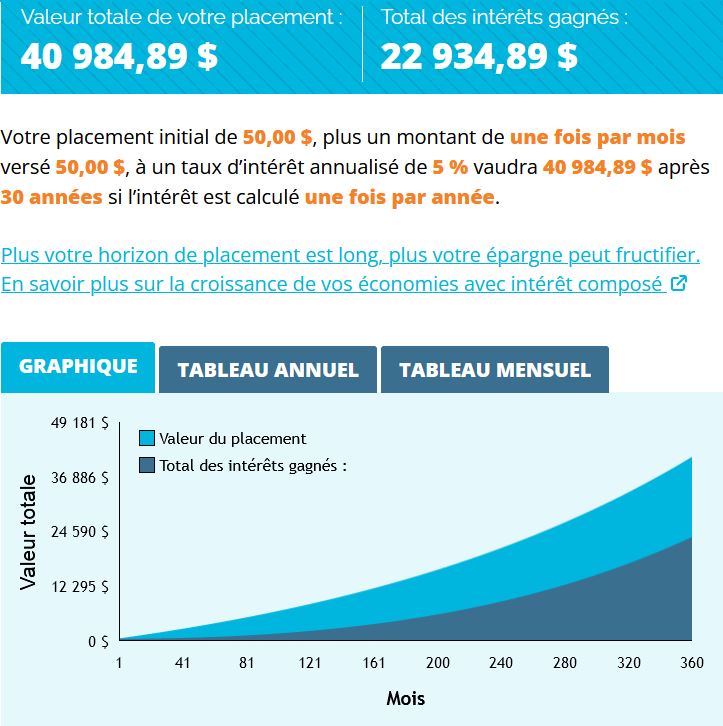

7- Prenez conscience de la puissance de l’investissement à long terme. En bourse : à raison de 50 € par mois et un rendement assez conservateur de 5 %, au bout de 30 ans, les intérêts composés vous auront rapporté 23.000 €, qui viendront s’ajouter à votre placement total de 18.000 €. Le temps qui passe aura plus que doublé votre investissement !

Sur 30 ans, les intérêts composés auront doublé votre placement mensuel de 50 €.

En immobilier, une fois le prêt remboursé, vous serez propriétaire d’un bien dont la plus-value ne vous aura rien coûté ou presque et tout le cashflow ira intégralement dans votre poche.

Passez à l’action

N’attendez plus pour créer la vie que vous voulez. Le métro-boulot-dodo n’est pas une fatalité et plein de gens ont déjà réussi à devenir financièrement libres. Lancez-vous !