J’investis dans la bourse depuis plusieurs années. J’en ai rarement parlé jusqu’à présent car j’ai l’humilité de croire qu’il existe beaucoup à apprendre. Après plusieurs années à creuser et pratiquer j’ai quelques clés de lectures pour les personnes qui veulent créer un portefeuille qui leur permet de tirer des revenus réguliers.

Ce pilier me permet aujourd’hui de toucher en moyenne 1000 € par mois de dividendes.

En bourse il existe tellement d’approches, de produits, de solutions que c’est un peu comme arriver dans un bar à bière et demander « Une pression » et voir le serveur vous montrer les 24 tireuses et le catalogue des 130 bières d’un air amusé.

Et surtout ce qu’il existe c’est des dizaines de biais humains, d’erreur d’appréciation et de raisonnements approximatifs.

Ces biais sont la cause principale des pertes que subissent les investisseurs.

Il existe 2 moyens d’éviter de faire des erreurs

- apprendre à investir,

- connaitre ces biais.

L’un des biais courants c’est le biais de proximité.

Vous vivez en France, vous allez donc croire qu’investir en France est plus sûr. Si vous vivez à côté de l’usine principale de Michelin, vous allez croire que Michelin est un meilleur investissement qu’il ne l’est en réalité. Vous travaillez chez Total, vous allez donc croire que vous en savez plus que les autres sur Total en tant qu’investissement.

Si vous avez plus de 50 % de vos investissements boursiers en France, vous souffrez de ce biais !

Vous pourriez alors rétorquer qu’étant en France il est plus simple d’analyser les sociétés françaises. Vous avez raison mais ce n’est pas une raison pour autant.

Je pense que ce qui rend la bourse compliqué c’est le fait que tout est abstrait. Vous pouvez rester avec vos idées préconçues et vos biais pendant des années sans que rien ne vous contredise. Si vous faites ça dans l’immobilier et que vous n’avez pas de locataires, au bout de 3 mois vous allez réagir.

Si investir ce n’est pas acheter 3 entreprises du CAC40, acheter c’est quoi ?

Acheter c’est avant tout avoir une stratégie et de déterminer le moyen concret de mettre en œuvre cette stratégie : ce qu’on appelle notamment l’allocation d’actifs.

J’en parlais déjà dans Devenez Riche, l’allocation d’actifs contribue énormément à la performance globale d’un portefeuille.

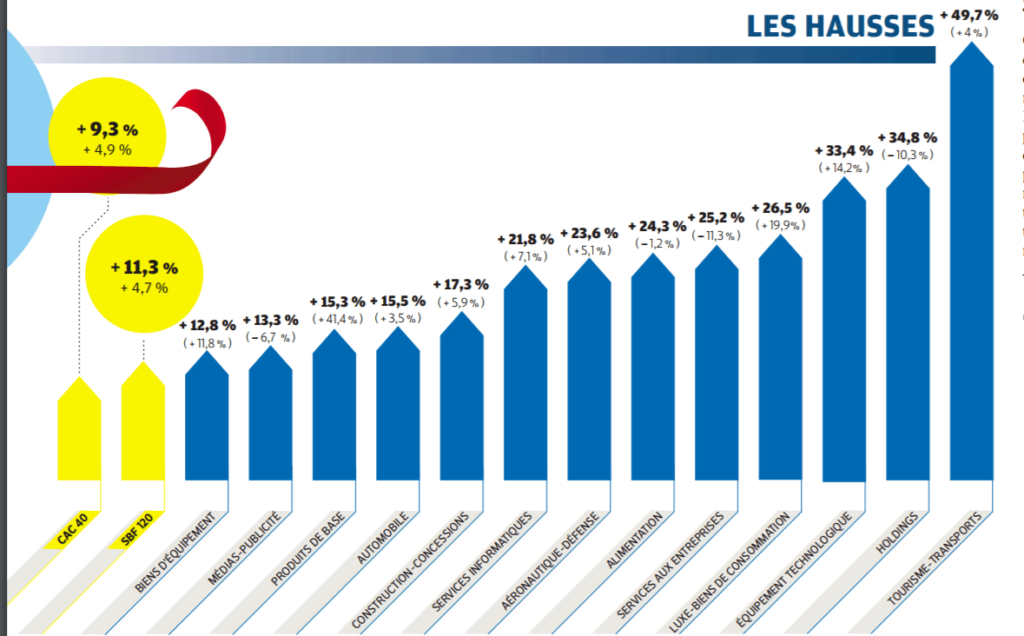

Indices boursiers : les meilleurs secteurs et actions au sein du CAC 40. Source : https://graphseobourse.fr/classement-performances-cac-40-les-meilleures-actions-en-bourse/

On pourrait dire qu’il est plus important d’avoir la bonne structure que d’avoir les bonnes actions.

En réalité les frais sont l’autre composante qui est autant déterminante que l’allocation d’actifs.

C’est contre-intuitif. Pour beaucoup d’entre nous la première question c’est faut-il acheter telle ou telle action ?

Il existe cependant là aussi des dizaines d’allocations d’actifs différentes. L’une des plus connues c’est celle d’Harry Browne et son Permanent Portfolio.

Harry Browne est l’auteur de 12 livres et a été candidat à l’élection présidentielle.

Sa proposition est simple : 25% d’or, 25% d’actions, 25% d’obligations, 25% de monétaire. Naturellement on s’imagine qu’avec si peu d’actions la performance sera médiocre mais historiquement elle est étonnamment performante notamment parce qu’elle lisse les mauvaises années.

Cette allocation d’actifs a une performance moyenne de 9,63% depuis 20 ans avec une perte maximum (si vous vendez !) de 12 %. Autrement dit la pire année, le portefeuille a perdu 12% (50% pour les actions).

Derrière chaque allocation d’actifs il y a une théorie sur le comportement des marchés et sur l’avenir des marchés.

Certaines voix disent aujourd’hui que le Permanent Portfolio n’est pas adapté un environnement avec des taux bas comme c’est le cas aujourd’hui. En effet, ce portefeuille n’a pas eu de très bons résultats ces 3 dernières années. Mais 3 ans est un horizon très court pour juger de la performance d’une approche qui se veut long terme.

L’une des plus grandes difficultés dans la bourse c’est de faire le tri entre l’information réelle et le bruit. De faire le tri entre ce qui est important et ce qui est du pinaillage.

Voici un chiffre étonnant. Un comparatif de 7 allocations d’actifs différentes montre que la différence de performance entre toutes ces solutions est de 1,8 %. Significatif certes mais étonnamment pas si élevée que ça.

Pour en savoir plus, apprenez à créer un revenu avec la bourse. Un excellent moyen de créer votre portefeuille sans attendre.

Photo credit: inky via VisualHunt / CC BY-NC

Guide gratuit

Les 4 critères pour identifier les meilleures actions à dividendes

La méthode de Michael Ferrari pour sélectionner des actions à fort dividende et construire une source de revenus passifs réguliers.