Robert T. Kiyosaki auteur de Père riche père pauvre.

Si vous ne le connaissez pas, voici en quelques mots qui il est :

Robert T. Kiyosaki est parti de rien. Né en 1947 à Hawaï, son père était professeur et avait un ami riche qui était entrepreneur. Son père biologique, qu’il appelle « poor dad » ou père pauvre, était toujours sur la paille. Ce qui comptait pour lui c’est la sécurité de l’emploi. A contrario, l’ami de son père son « rich dad » ou père riche qu’il considère comme son père adoptif n’avait pas de problème d’argent.

En confrontant ces 2 approches de l’argent et de la vie Robert T. Kiyosaki en a tiré des leçons qu’il a appliqué.

Il a écrit plus de 18 livres dont 3 ont été dans le top 10 des livres les plus vendus dans le Wall Street Journal, USA Today et le New York Times.

Robert T. Kiyosaki ne jure que par l’immobilier. Pour lui c’est l’investissement n°1. Comme il le dit lui-même, s’il était plus jeune, ça serait certainement Internet.

A côté de ses investissements immobilier, Robert T. Kiyosaki a monté une entreprise la « Rich dad company ». Son but est de promouvoir l’éducation financière. Pour cela, un grand nombre de supports sont disponibles : livres, jeu vidéo, émission télévisée, site web, club de jeu.

Il existe des clubs autour du jeu (plateau ou vidéo) Cashflow 101 ou cashflow 202 dans le monde entier.

Sa vie avant d’être riche

Dans nombre de ses livres ou de ses émissions, il évoque sa vie avant d’être riche. Il a fait le Vietnam et ensuite est retourné dans le civil, notamment chez Xerox. Robert T. Kiyosaki a ensuite lancé plusieurs entreprises qui ont toutes fait faillite jusqu’à qu’il se retrouve à la rue. Il raconte surtout comment il est parti d’Hawaï et, avec sa femme, est allé chercher des opportunités ailleurs. Ça n’a pas été facile car ils ont du dormir dans leur voiture pendant près d’un an. Mais force est de constater que ça a marché.

Selon votre intérêt pour le sujet et votre niveau de connaissance, certains livres correspondront ou non à ce que vous cherchez. Généralement, ses livres sont assez généraux et ne comprennent pas de formules mathématiques ou de choses compliquées. C’est vraiment du basique mais du basique motivant. En anglais, ces livres sont souvent rangés dans la catégorie « motivationnal books » ou les livres qui motivent (que les traducteurs me pardonnent) plus souvent appelé « Développement personnel ».

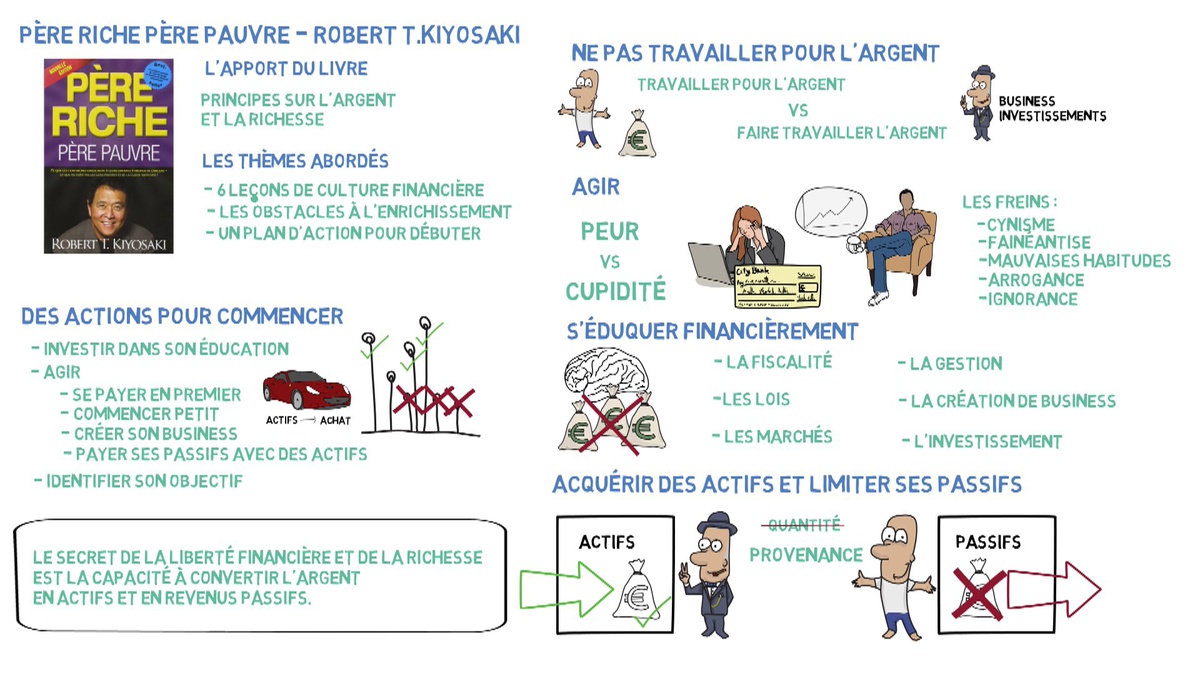

Les quelques principes de bases que l’on retrouve dans l’ensemble des ses livres :

–être indépendant en ne comptant pas sur l’état ou son patron : dans ses livres on retrouve souvent le fait qu’il parle de ne pas compter sur la retraite de l’état. C’est maintenant une idée très admise en France (surtout par les moins de 30 ans). Dans les audio que j’ai écouté, Robert T. Kiyosaki présente 2 de ses employés auxquels il dit régulièrement : « développez votre patrimoine, générez des revenus car il ne faut pas compter sur moi pour vous fournir un travail tout votre vie ».

–faire la différence entre les bonnes dettes et les mauvaises dettes : les bonnes dettes sont celles qui servent à investir. Les mauvaises dettes sont celles qui servent à acheter des biens de consommation courant ou à acheter une voiture.

–s’éduquer financièrement : apprendre à gérer son argent et savoir ce que fait votre banquier de votre argent.

–Avoir des actifs (au sens financier) qui génèrent des revenus (immobilier ou investissement dans des entreprises).

–Travaillez pour apprendre, pas pour de l’argent.

–Savoir à qui vous vous adressez. Si vous voulez investir dans un domaine, chercher une personne (agent, banquier) qui a déjà fait cette démarche. Ne prenez pas un intermédiaire qui n’a pas le point de vue d’un investisseur.

Le quadrant du cashflow

Un des éléments significatif de Kiyosaki est le cashflow quadrant. Ce quadrant donne les 4 types de revenus qui sont possible.

- E: Employé — Vous travaillez pour quelqu’un d’autre.

- S: Indépendant or Patron d’une très petite entreprise — Vous êtes votre propre patron et vous avez crée votre emploi.

- B: Patron d’entreprise — Vous gérez un système qui rapporte de l’argent, vous n’avez pas d’emploi en tant que tel. Entreprise généralement de plus de 300 personnes.

- I: Investisseur — Vous dépensez de l’argent dans le but d’en recevoir plus en retour. Votre argent travaille pour vous.

Robert T. Kiyosaki explique que les gens situés dans les parties E et S, ne seront jamais vraiment riche puisqu’ils doivent continuer à travailler pour avoir de l’argent.

Source : adastrahitech

Cela peut vous paraître un peu étonnant car cette catégorie inclus aussi les notaires et médecins qui ne sont pas financièrement à plaindre, mais pensez-y : ils sont dans le même cas qu’un employé, pas de travail, pas d’argent.

Les riches ne travaillent pas pour l’argent. contrairement aux pauvres. Source : misterfanjo

Tout n’est pas rose cependant.

Pendant longtemps, surtout avant qu’il sorte un livre co-écrit avec Donald Trump (oui Donald est un vrai prénom), il a beaucoup été critiqué. Dans l’ensemble de ses livres, les quelques idées que j’ai présenté ci-dessus sont répétées en long en large et en travers. On lui reproche la généralité de ses conseils et le fait de ressasser les mêmes choses. Au final les plus mauvaises langues disent qu’il est devenu riche en vendant ses livres et autres produits (ce qui n’est pas impossible).

Le point qui me dérange le plus c’est qu’il dénigre largement l’école en la résumant à un centre de formation pour futur salarié. Il n’a pas d’enfant mais s’il en avait, il ferait comme tous ces entrepreneurs auto-didactes : il enverrait ses enfants dans les meilleurs business school au cas où.

Dans son monde, le risque n’existe pas, le produit n’existe pas. Vu qu’il parle d’un concept (revenus passifs), tout le reste que l’on retrouve dans la littérature d’entrepreneurs ou de créateurs d’entreprise n’existe pas.

Il ne parle que d’argent et tout est très (trop) simple.

Il anime une rubrique sur Yahoo et les commentaires sont toujours très partagés entre les fans absolus et ceux qui le déteste (assez violemment).

Faites donc attention à ne pas prendre pour argent comptant (gniark !) tout ce qui est dit dans ses livres. Ce n’est pas un expert en fiscalité, ni en création d’entreprise. Il n’en reste pas moins que la simplicité de ses livres permet de masquer toutes les difficultés sur lesquelles n’importe qui peut tomber et donc est assez motivant ! De bons principes à garder en tête, voilà tout.

C’est un personnage très connu dans ce milieu !

Vous avez déjà lu un de ses livres ?

Acheter Pere riche, pere pauvre