Voici une question de Baptiste sur où investir :

Bonjour Michael,

J’ai parcouru ton blog très intéressant mais je n’ai pas vraiment trouvé la réponse à mon problème :

J’ai 16 ans, je suis en seconde. Tout se passe bien au niveau scolaire mais je voudrais progresser au niveau finances.J’ai un peu plus de 2000€ en banques dans 2 comptes (livret A et compte jeune) et je me demande comment investir.

Ton blog parle beaucoup d’immobilier, de bourse etc mais ça m’étonnerai que mes parents soient d’accords pour cette dernière. J’ai entendu parler des labels musicaux par exemple mais un article d’un autre site disait que c’était risqué, ça m’a bien refroidi … Voici ma question : comment investir/gagner de l’argent avec des revenus “automatiques” quand on a 16 ans ?Merci et bon courage pour ton blog 🙂

Plusieurs constats : tu es très jeune, c’est excellent de te poser ce type de questions maintenant. Tu as peu d’économies mais c’est normal à 16 ans et tu cherches des solutions d’investissements en ratissant large et en étant préoccupé par le risque. Tu n’iras pas très loin avec 2000 € pour de l’immobilier ou investir en bourse.

Qu’est-ce qu’un investissement ?

Pour commencer, je vais prendre ma veste de costume à carreau de 1968 et mon pantalon en velours pour prendre la position du prof et définir ce qu’investir veut dire.

Investir c’est posséder un actif qui produit un rendement. Le principe c’est donc qu’en échange de ton capital, l’actif produit un rendement. En fonction de l’actif et du rendement obtenu, tu exposes ton capital à un niveau de risque et de manière classique plus le risque est grand, meilleure est la rentabilité, du moins en théorie.

Il existe plusieurs caractéristiques essentielles que regardent un investisseur :

- le contrôle : à quel point je contrôle mon investissement ? Combien je dois mettre sur la table pour contrôler l’investissement ?

- le risque : A quelle hauteur je peux perdre mon capital ?

- la volatilité : est-ce que le prix de mon actif varie beaucoup ?

- la liquidité : puis-je vendre rapidement mon actif ?

- les frais : combien ça me coûte d’acheter, de détenir et de revendre cet actif ?

Investir suppose donc que tu disposes d’un capital ou que tu sois en mesure d’en obtenir (banquier / partenaire).

Cet investissement peut produire 2 sortes de gains :

- un gain en capital

- un gain en revenus

Le gain en capital, c’est lorsque le titre que tu as acheté augmente. Le gain en revenu, c’est le dividende versé.

Ouf voilà pour les rappels 🙂

Donc si tu es préoccupé par le risque, tu dois t’assurer, par exemple, d’avoir le contrôle (à supposer que tu saches ce que tu fais) ou tout simplement de choisir des investissements peu risqués.

Faut-il investir sur un label musical ?

Le label musical est à l’investissement ce que Mac Do est à la gastronomie : pendant un moment d’égarement on peut croire qu’il s’agit de la même chose mais une fois que l’on reprend ses esprits c’est l’angoisse et le syndrome du survivant ayant évité la catastrophe qui reprend le dessus.

Si l’on reprend les principaux critères d’un investissement :

- le contrôle : je ne contrôle rien hormis sur quel artiste je parie

- le risque : perte totale de capitale possible

- la volatilité : N/A

- la liquidité : ça vaut quelque chose ?

- les frais : ?

Investir dans un artiste n’est pas un investissement classique. C’est un pari, une passion ou un jeu appelle ça comme tu veux mais ça ne peut pas constituer une stratégie sérieuse. Si tu penses avoir du talent pour identifier un artiste et que ça te passionne, je te conseillerais d’y aller à fond et de devenir agent ou de monter un label, pas de jeter ton argent dans un pot pour voir si ça rapporte.

Le “mythe” du revenus passif

Tu demandes comment gagner de l’argent avec des revenus passifs, la réponse est simple : il faut avoir le contrôle sur des actifs et mettre en place un système qui fonctionne sans toi (l’opposé du mythe de l’entrepreneur). Le revenu passif est un peu un mythe dans le sens où intellectuellement c’est très plaisant, c’est très vendeur et cela pousse beaucoup de gens à ne rien faire sous prétexte que ce n’est pas passif : “Naaaaa, j’attends un peu avant de me lancer parce que là sinon ça ne serait pas passif”

Je ne dis pas que ça n’est pas possible, beaucoup de gens ont des revenus passifs, je dis simplement qu’il faut d’abord se concentrer sur l’acquisition de compétences et d’actifs. Le revenu passif suivra. C’est une conséquence, pas un début.

Voici 2 autres mythes sur lesquels tu tomberas tôt ou tard : le mythe de faire ce que l’on aime et celui de se payer en premier (rengaine répété en boucle par les salariés ignorants)

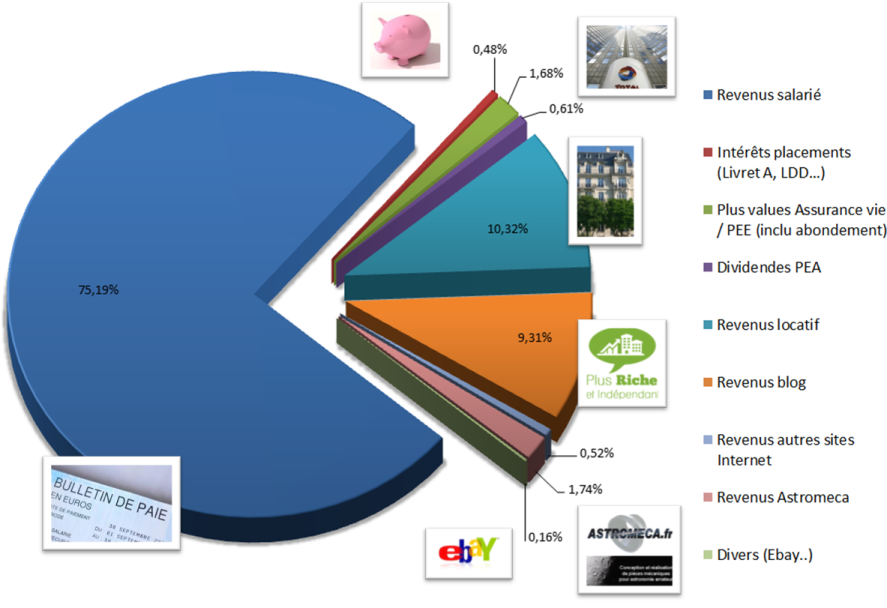

DÉVELOPPER PLUSIEURS SOURCES DE REVENUS EST LA CLÉ DE LA LIBERTÉ FINANCIÈRE. SOURCE : http://www.plus-riche-et-independant.com/2012/02/limportance-davoir-plusieurs-sources-de.html

Que faire à 16 ans ?

3 stratégies :

1 -Continue à te former

Lit mon livre. Je ne dis pas ça (seulement) parce que c’est le meilleur mais parce qu’il répond exactement à tes questions. Bien sûr ne t’arrête pas là, lit d’autres livres.

2 -Garde tes 2000 €

Il est probable que tu ais encore plusieurs années d’étude et si 2000 € est tout ce que tu possèdes, je te recommanderai de les garder comme épargne de précaution dont une partie pourra être de l’argent à investir dans ta propre entreprise.

3 -Créé des actifs

Tu as oublié un actif important dans ton email : l’entreprise. Puisque tu ne disposes pas de capital, concentre tes efforts sur la création d’actifs pouvant te rapporter du capital ou des revenus en créant ton entreprise. Tu as le temps de tester des idées et d’apprendre en faisant.

Quelques idées de projets très classiques mais qui peuvent potentiellement très bien payer :

- Développer des applications smartphone

- Développer un blog sur une thématique que tu aimes

- Proposer un service à haute valeur ajoutée (assistance technologique, cours…)

- Organiser des événements

- Acheter / revendre des produits (coque Iphone…)

PS : je ne sais pas quels sont les revenus / patrimoine / style de vie de tes parents mais s’ils ne vivent pas la vie que tu veux avoir, n’écoute pas leurs conseils sur l’argent 😉

Et vous, que conseillerez-vous à Baptiste ?

Crédit photo vissago

Retrouvez mes formations ici :

Et si d’ici 3 mois vous aviez un appartement rentable ? Je vous donne la méthode pas à pas à suivre. Tout est ici. J'ai acquis 40 biens immobiliers rentables via cette méthode.

Encaissez des dividendes et faites enfin travailler dur votre argent avec un portefeuille long terme passif. Pour en savoir plus, c'est par ici. J'encaisse 1 500 € de dividendes en moyenne chaque mois avec cette approche.

Commentaires 40

bonjour Michael,

dans les réponses que tu as donné à Baptiste l’essentiel a été dit dans le cadre d’une gestion patrimoniale la priorité est de constituer une épargne de précaution.

Pour donner un conseil il est obligatoire de prendre en compte l’environnement fiscal du particulier, ses objectifs courts, moyens et long terme. Les solutions ne seront pas les mêmes en fonction de tous ces critères.

Bonjour Baptiste,

Tout à fait d’accord avec Michael.

Tu as 16 ans et 2.000 Euros, pour toi c’est beaucoup, mais pour investir, ce n’est pas suffisant.

Je tiens d’abord à te féliciter d’avoir épargner cet argent.

A ton age, c’est plus facile de dépenser pour des envies passagère que d’épargner…. Chapeau pour toi !

Je voudrais ajouter aux propositions de Michael, les programmes d’affiliation.

Ces affiliations ne te couteront rien , et si tu cibles bien les sites, tu peux avoir un petit revenu passif.

Choisis les domaines qui passionnent tes amis et camarades de classe et s’ils veulent commander un produit, ils passent par ta recommandation.

Tu recevras un petit pourcentage de leur achat, ce qui te permettra d”augmenter un peu ton capital.

Tu pourrais aussi examiner les tableaux comparatifs des différents organismes financiers et trouver celui qui donne le plus d’intérêts, même si c’est temporaire.

Change de banque régulièrement et place ton argent chez celle qui te donne un max d’intérêt.

Pendant les vacances, tu peux, comme le dit Michael faire des travaux à grande valeur ajoutée mais aussi des petits boulots qui feront grandir ton épargne.

Fonce Baptiste, je sens en toi un immense potentiel !

J’espère que tu partageras ta réussite avec nous !

J’apprécie les réponses que tu donnes et je crois que j’aurais fait sensiblement les mêmes. Tenter de développer un petit business me semble une bonne solution en terme d’apprentissage et de possibilité et sans doute la seule vu l’age de Baptiste.

Produire des artistes en ligne, je l’ai déjà fait par plaisir avant tout mais la perte est sévère (quasiment tout le capital engagé) … Donc Batiste peut oublier je pense sauf à miser 10 euros pour voir et recevoir un CD. D’ailleurs aujourd’hui les sites proposant ce genre de services changent leurs fusils d’épaules et proposent des bonus en fonction du montant engagé : CD, soirée VIP, … Car la production d’un artiste (à part 1 cas sur 1000 comme Grégoire) ne rapporte rien en terme financier. Humainement c’est différent mais c’est autre chose.

Baptiste

Je ne peux pas être d’accord avec un point, celui du mythe de se payer en premier.

C’est pour moi une vraie stratégie.

Dans ton cas, les conseils de Michaël sont bon, Garde ton argent en épargne de précaution et continue à augmenter ton capital.

Lis, lis et lis, il existe une multitude de blog, de livres sur le sujet, sélectionne les meilleurs.

Tu as 16 ans, muris un projet qui deviendra opérationnel pour tes 18 ans, tes 20 ans ?

(entreprends à côté de tes études).

Bonne continuation.

Arnaud

Mon conseil pour cet ado serait d’acheter de l’Or et de l’Argent métal. C’est un excellent placement, dont la valeur ne devrait qu’augmenter puisque la valeur des monnaies baissent (à cause des différents quantative easing). Le mieux pour lui serait de commencer par acheter des pièces ou des mini-lingotins. S’il doit faire des cadeaux à sa copine, des bijoux en Or ou en Argent. Pareil pour les membres de sa famille.

L’once d’or valait 200 € en 2000, aujourd’hui il en vaut 1500 €. Ceux qui détenaient de l’Or sont les seuls qui ont pu sauver leurs actifs au gré des différentes crises financières et économiques.

Et il y a presque un an, l’once en valait 1800€, soit environ 20% de perte.

trop spéculatif pour son patrimoine : pas plus de 5% en exotique est une recommandation de base!

Merci de souligner cet aspect, l’art, l’or et l’immobilier dans une moindre mesure présentent un risque.

Author

Oui avec ses 2000 € il va aller loin une fois qu’il aura ses piécettes en or en pleine bulle spéculative…

Bonjour Michael,

Je suis tombé sur ton blog par hasard car je cherchais de nouvelles méthodes pour faire de l’argent et je le trouve très intéressant, j’ai d’ailleurs téléchargé l’extrait de ton livre.

Mais je trouve que la réponse que tu lui donnes est trop évasive, j’ai le même âge que lui et les mêmes interrogations mais cela ne m’a pas aidé. Mon cas est différent du sien: mes parents ne m’ont jamais donné de sous, j’ai donc du “magouiller” pour me faire mon propre argent de poche, entre autre de l’achat/revente avec des amis ou d’autres méthodes qui ont plutôt bien marché et qui me laissent à penser que je suis doué pour négocier notamment. Aujourd’hui je vais bientôt avoir 17ans et j’ai à mon actif près de 5000€ sur un compte d’épargne que j’ai gagné intégralement seul sans travailler pratiquement. Aujourd’hui je pense à mon futur et que faire avec cet argent et celui que je vais gagner plus tard, et je pensais ne pas tarder et investir et devenir riche entre 18-20ans avant d’entreprendre des études. Mais quand je lis les commentaires sur ton blog et les solutions que tu apportes je ne suis pas convaincu: les gens disent qu’il faut investir dans l’or et autres matières premières pour percevoir le bénéfice seulement plus de 10 plus tard, et toi tu dis qu’il faut d’abord gérer ses dépenses pour investir à long terme et devenir “riche” à 35,40 ans. Je me contente pas cette solution car tu me diras, je suis peut être trop ambitieux, mais je souhaite être riche avant mes 30 ans pour profiter pleinement de ma jeunesse, et tu ne propose pas de solutions pour ce faire. Moi la question que je te pose c’est, qu’as-tu à me proposer, si à 18 ans j’ai un capital d’environ 10 000€ et que je souhaite investir à court terme et par exemple en gagner 20 000. Pareil, où investir si j’ai 50 000€ à cet âge-là: personnellement j’avais pensé à ouvrir un restaurant et le revendre un an après après avoir fait pas mal de bénéfice. Voilà, j’espère que tu me donneras une réponse.

Guillaume

Author

Guillaume, chacun va a son rythme, si tu veux y aller à 100 %, vas-y ! Le meilleur moyen reste d’investir dans une affaire.

Je suis d’accord :vu son age et son capital, au niveau de l’argent, mieux vaut viser du liquide!

Le livret jeune est pas trop mal, les taux sont généralement correct.

Pour créer des revenus, je conseille également des activités internet.

Soit de l’achat revente à l’international (ça fera travailler l’anglais), soit du blogging sur un sujet porteur. Peut être un blog dirigé vers sa tranche d’age, je pense que le marché ne devrait pas être trop saturé!

Et pour augmenter le capital, il y a toujours les jobs saisonnier, difficile à 16 ans, mais pas impossible.

Bonjour Baptiste et à tous,

Je suis très loin d’être une spécialiste.

Le conseil de Péteur par Coeur me semble bon : acheter de l’or pourquoi pas, sachant que, comme son exemple l’indique, pour en tirer le meilleur profit, c’est un investissement à très long terme.

C’est mieux que de le laisser sur un livret, quelle que soit la banque, car c’est uniquement à elle que ton argent, Baptiste, rapportera des intérêts !

L’intérêt, justement (sans jeu de mots), c’est que, en cas de besoin urgent, tu peux en revendre une partie, ce n’est donc pas un investissement bloqué.

En revanche, contrairement à ce que préconise Péteur par Coeur, il ne faut pas recevoir l’or chez soi, il faut le conserver, sans y avoir préalablement touché, dans le coffre d’une banque sûre.

Si on le reçoit chez soi, il perd de sa valeur, donc ni ligotins ni bijoux à offrir (il est vrai que ceux-ci conserveront toujours une certaine valeur et resteront revendables, mais ce n’est pas la même chose, du moins je le crois, que l’or intact, dans un coffre bancaire où il ne peut, de surcroît, pas être soupçonné d’avoir été trafiqué).

C’est, en gros, ce que j’ai retenu de mes recherches.

J’ai bien précisé que je ne suis pas connaisseur, mais ces conseils, qui ne sont pas de moi, me semblent sensés.

Bien amicalement,

Elena.

Author

Les matières premières permettent de conserver la valeur dans le temps mais cela suppose que le prix d’achat soit raisonnable par rapport au prix historique en valeur courante et que tu puisses le revendre à ce prix-là un jour.

Si Baptiste cherche des revenus à partir de ses actifs, l’or n’en produit aucun.

Voir Faut-il investir dans l’or ?

Baptiste, bravo pour ta démarche !

S’interroger sur les investissements, les revenus “automatiques” lorsqu’on a 16 ans est remarquable.

Tu as raison d’y penser très jeune car plus on commence tôt et plus on a de chances d’atteindre ses objectifs financiers à un age permettant de profiter pleinement de la vie.

Je rejoins les points évoqués précédemment, à savoir:

1- constitue une épargne de précaution

2- crée un premier “système” – à moindre coût – qui te permette

a. d’apprendre à générer des revenus

b. d’apprendre à optimiser tes dépenses

c. d’apprendre à te payer en premier

3- investis dans des actifs générant du cash-flow. Tu découvriras ainsi :

a. comment utiliser l’argent des autres pour t’enrichir

b. comment utiliser le temps des autres pour t’enrichir

Tu créeras ainsi des « revenus automatiques » (loyers, dividendes, royalties, plus-values…) et pourras alors te séparer de tes « systèmes ».

Je rajouterai deux points.

Le premier : parle et lis l’anglais. En effet, aujourd’hui de nombreux livres d’origine nord américaine traitant des problématiques de finance personnelle et d’enrichissement ne sont pas traduits. Pouvoir les lire et les comprendre est un atout. D’autre part, le monde change et les meilleurs investissements ne sont pas toujours dans des pays ou l’on parle la langue de Molière.

Le deuxième point : demande toujours à tes conseillers l’expérience qu’ils ont dans le domaine considéré. L’expérience s’acquière par la pratique et pas uniquement dans les livres (même si les livres aident).

Bon courage ! Succès !

Ta conclusion m’a bien fait rire, elle est tellement vraie… Parfois je regarde les choix de mes parents et je me dit “wow” !

Le conseil à Baptiste : comme le dit Michael, l’important c’est de créer. Donc regarde ce que tu sais faire, ce que tu aimerais savoir faire, apprends et créé.

Si tu aimes la menuiserie, tu peux te perfectionner, puis créer de beaux objets genre coffre à jouets etc que tu vends ensuite. C’était juste un exemple pour illustrer.

Mais créé, encore et encore !

Bonjour Baptiste. Bravo pour ce questionnement…lié à l’art. Je suis artiste et consultant en art. C’est donc un sujet que je maîtrise.

Je lis avec intérêt les articles de ce blog depuis quelques temps. Il me semble que les 3 investissements sûrs actuellement son l’immobilier, l’or…et l’art.

Quelques soient ces 3 types, je reprends le conseil donné plusieurs fois : Lis, étudie, assimile…digère et réapproprie toi tous ces conseils 😉

On m’avait déconseillé de placer de l’argent en bourse….J’ai pourtant doublé ma mise…Mais le risque et le contrôle sont trop élevé.

D’un autre coté, j’ai investi dans l’immobilier et j’ai perdu beaucoup…(j’ai investi dans un mariage en même temps 😉 )

Il ne reste que l’art. J’avoue je suis artiste. J’investis dans mon propre travail (l’art et les idées que je véhicule) et dans celui d’amis artistes.

Si tu veux investir en art, je te conseille d’investir d’abord beaucoup de temps. Un artiste peut ne jamais voir sa cote monter. Tout dépend de son réseau, de son dynamisme et de sa capacité à entreprendre.

Investir sur un artiste déjà renommé coûte cher. A l’inverse, le risque pris sur un jeune artiste (-de40 ans) est très grand.

L’idée de devenir agent 2000euros me semble irréaliste. Les coûts sont très importants quel que soit le type d’art.

Si tu veux d’autres conseils de placement en art, n’hésite pas à me contacter.

Je lancerai une autre question peut-on investir sur son propre travail?

Courage, patience et beaucoup d’énergie pour la suite. Succès garanti;)

Frédéric

Bravo Baptise, je ne peux que te féliciter de t’occuper si tôt de ton avenir financier, et donc de ton indépendance financière. J’admire cette particularité car pour ma part, j’ai perdu un temps fou pour diverses raisons, et j’aimerais bien avoir déjà 2000 euros de côté ! Au lieu de ça, j’ai encore des dettes, et absolument rien de côté ! J’ai bientôt 39 ans, un enfant à charge pour qui je place de l’argent chaque mois, et je commence seulement à agir pour mon indépendance financière. J’ai un blog qui ne me rapporte pas encore mais me passionne, et je suis une formation pour l’immobilier, qui me passionne aussi. Bonne chance à toi et tiens-nous au courant de ton avancée, si tu le veux bien !

Merci pour l’article, les commentaires et tous les encouragements 🙂

Je vais d’abord suivre le conseil de Michael “creer son entreprise” : mon père m’a donné une bonne idée y’a quelques mois d’un busyness pour s’occuper l’été en même temps que gagner de l’argent, je vais donc essayer sachant que le risque au final n’est pas très élevé (- de 100/200€ je pense) et que j’ai une employée/associée déjà 🙂

Ensuite, quand j’aurai gagné 1000€, je reprendrai ma question de départ et je me documenterai un maximum pour trouver la meilleure solution pour moi. Pour l’instant je vais juste m’occuper de mon projet et on verra vers octobre/novembre quand mon entreprise ne pourra plus générer de profit à cause du mauvais temps !

Entreprendre en parallèle de tes études, une très bonne idée !

“à supposé que tu saches ce que tu fais” -> “à supposer que…”

Author

Corrigé merci !

Je me pose la question de l’âge légal pour créer une entreprise ? 18 ans ?

Comment Baptiste est il déclarer fiscalement ? sur la déclaration de ses parents ? quelles seront les conséquences sur l’imposition de ses parents suivant le placement ?

Salut Baptiste,

J’apprécie fort bien ton désir d’investir pour préparer ton avenir. Tu n’as que 16 ans et c’est bien de chercher à joindre étude et investissement. Tu as encore du temps devant toi mon cher. Comme te l’a suggéré Michael, je t’encourage à investir du temps à te préparer via les lectures et des interactions avec ceux-là qui ont déjà une certaine expérience dans le domaine. Si j’avais à ton age cet esprit d’investisseur, je serais déjà très très loin on frère. Continues de caresser tes idées en attendant le bon moment. Sois entouré de gens positifs capables de t’orienter sur cete voie. EXCELCIOR Baptiste!

Salut Baptise,

bravo déjà d’avoir 2000 € à 16 ans !!

ensuite, peux tu en disposer comme tu veux ?

bien, globalement je suis de l’avis de Michael, gagne tes 2000€ bien au chaud. Ils ne rapporte pas grand chose mais c’est déjà ca!

Ensuite, comme cela a déjà été dit: commence à réfléchir sur un moyen simple de générer de l’argent à tes 18 ans

maintenant, dans les placement à long terme, il peut y avoir les placement sur l’eau (l’or bleu). Eh oui, sans l’eau, nous pauvre être humain ne sommes pas grand chose…Et malheureusement, cette valeur va être fortement spéculative à moyen/long terme.

D’un point de vue technologique, les placements sur matieres premieres, et specialement le lithium qui constituera les batteries de nos futurs voitures 😉

Je pense l’or n’a plus beaucoup de marge (c’est mon avis) et reviendrait à mettre ton argent sous ton matelas.

@+

Patrick

Le meilleur investissement à faire à 16 ans, c’est sur soi-même.

Je suppose qu’actuellement, tu n’as pas une compétence en particulier qui te permette d’en vivre.

Pour les 2000€, je rejoins les conseils qui disent de les garder en précaution.

Néanmoins, il est également possible d’en investir une partie pour ta formation.

Par exemple, si tu te payes un voyage à l’étranger pour renforcer tes compétences en anglais, tu vas pouvoir avoir accès à plus de documentation sur le web et également à d’autres marchés.

Bonjour,

Premièrement, merci Michael pour ce blog très intéressant que je découvre aujourd’hui même.

Baptiste, si à 16 ans tu commences déjà à avoir des projets c’est excellent. Profites de ton avance pour murir ces projets et éventuellement commencer à investir pour être permortant à tous niveaux quand tu les mettras en place.

Je déconseille les placements en bourse qui sont toujours risqués. 2000€ ca parait beaucoup quand on est jeune, ça l’est beaucoup moins par la suite. Bon courage et bon succès pour la suite en tout cas.

Dorian

Je te conseille d’investir dans un outil de travail. Un bon livre ou un bon audio qui te permet d’attirer la prospérité dans ta vie en développant l’état d’esprit nécessaire.

La valeur d’un livre n’est pas celle du papier, ni même le temps passé par l’auteur, mais bien ce qu’il peut apporter à son lecteur !

Bonjour ,

Je te conseillerais d’investir dans ta formation , sur comment investir ou creer un blog.

Si tu as une activitee qui t’interesse tu peut creer un site internet ou un blog et vendre des produits .

Tu as besoin d’avoir un systeme en place qui genere de l’argent ensuite l’argent peut etre investis .

Jean-Roch

Bonjour à tous,

Tout d’abord Baptiste, félicitations !!!!!! Il y a pas 36 solutions pour y arriver, et toi tu prends la bonne.

Ensuite, tu m’as filer un sacré coup de vieux… À 16 ans, j’ouvrai un PEL à ma banque. Le montant était dérisoire (15€), dans les périodes les plus “creuses”, mais restait proportionnelle à mon salaire de l’epoque… (150€ en tant qu’apprenti).

Aujourd’hui 15 ans après, j’ai 2 appartements (un t3 ou je vis, ainsi qu’un studio que je loue à des étudiants depuis un an).

J’ai également une épargne salariale de 28 600€.

Malgré tout, je garde pleins de projets, d’idées, d’envies, car je ne compte pas bien évidemment m’arrêter la…

Si je te dis tout ça, c’est pour que tu ne baisses pas les bras en cas de coup dur, de doutes, de questions, car tu en auras pleins, souvent. Et surmonter ces périodes là permet de ressortir plus fort, plus sur du bien fondé de ses objectifs.

Si je te dis ça, c’est également pour te montrer que c’est faisable!!!!! Mes parents n’ayant pas d’argent, ils ne m’ont pas aidé financièrement dans la construction de ces projets, ils m’ont soutenu, avec beaucoup d’interrogations et un certain pessimisme étant le tout premier de ma famille à se lancer dans ce chantier gigantesque.

Alors certes, avec tes 2 000€ tu vas pas aller, mais j’ai envie de dire, tu n’as que 16 ans!!!! Et à la limite, à ton âge, l’état d’esprit est plus important que les moyens.

Prends un fils de bourge, des moyens financiers mais pas d’idees, pas de projets. Sa vie n’en serait que moins… palpitante.

Toi, Baptiste 16 ans, avec où sans moyens mais des idées, une détermination, une envie, etc…

Voilà, j’espère ne pas avoir été trop loin dans mes coms…

Je te laisse ci-joint mon adresse e-mail si t’as des questions… buzz13010@hotmail.fr.

Bon courage pour ton avenir…

Bonjour à tous, j’ai pu voir que tu proposais un investissement sur les ventes de coques d’iphone, peut-tu m’en dire + sur le sujet? Comment déclare-t-les revenus? A quel prix les vendre? etc

Baptiste : Je rejoins d’autres commentaires : avec 2000 euros tu n’iras pas forcément loin. Pourtant le montant importe peu, surtout à ton âge : c’est l’état d’esprit qui compte. Tu as 16 ans et tu es jeune, c’est bien! Profites en d’abord pour investir sur toi : apprendre, lire, etc.. Ton meilleur investissement pour le moment serait de rencontrer des gens qui t’inspirent et de comprendre ce qu’ils ont fait pour en arriver là.

Eventuellement, tu peux ouvrir une assurance vie et un PEA pour prendre date, mais ne te lance pas la tête la première sans connaitre de quoi il en retourne : ce serait le meilleur moyen de te dégouter.

Baptiste,

Vises et sait ce que tu veux faire plus tard c’est là la grande question du moment pour toi. 2000€ c’est de l’argent qui va te servir très vite donc ne bloque pas cette somme.

Il y aura les leçons de conduite puis le permis, les frais étudiants et les sorties etc etc…

L’investissement aujourd’hui il est à faire sur toi et ton avenir donc t’informer et t’instruire sur tout ça est la bonne solution la mise en pratique viendra plus tard avec les rentrées d’argent. A ce moment là tu ne seras pas démunis !

baptiste felicitations pour ce que tu veux dans la vie.apprends a bien reflechir, te poser les bonnes questions , ,prendre son temps ,lire ,avoir .des formations sur ce qui tinteresse.surtout ne touche pas a ton capital et fais des petits boulots extra comme lavage de voiture pour augmenter ton capital. bonne chance a toi tu es deja sur la bonne route.

Franchement quand j’ai commencé à lire cet article, j’ai souhaité passer à autre chose tellement j’ai été déçu.

Je me suis forcé à lire jusqu’à la fin car il est question d’éduquer notre belle jeunesse et je me suis Didier tu ne peux pas laisser passer ça tu dois signer un commentaire négatif car l’avenir de nos chers piou-pious en dépend !

Heureusement la fin de l’article est de meilleur qualité mais toute la partie rappel de cours sur l’investissement me choque. Je me demande comment le prof soixante-huitard a obtenu son capes !

Les termes utilisés ne sont pas adéquats et du coup il est difficile de comrendre où tu veux en venir.

Ainsi quand tu parles des deux types de gains (les 2 sont des revenus donc je ne vois pas pourquoi tu utilises ce terme que pour une sorte de revenus) tirés d’un investissement je crois comrendre que tu veux opposer capitalisation et rente. Ensuite j’ai l’impression que tu restreint la capitalisation à la seule spéculation à moins qu”il ne s’agissait que d’un exemple (ce que je suis assez enclin à croire vu qu’il est utilisé le terme de “dividende” qui est très spécifique à un type d’investissement (ex si j’achète des obligations au lieu d’actions à la place de dividende le revenu que j’en tire c’est des intérêts appelés coupons)

Que dire des caractéristiques que tu nous listes ? Quid des notions de productif/non directement productif ou encore matériel/immatériel ?

Il me semble, à lire tes caractéristiqes que tu te restreint à quelques types d’investissements (en particulier ton article m’ a lair très orienté bourse)

Mais surtout il y a deux caractéristiques importantes dont tu ne fais pas mention la durée et “accessoirement” la rémunération (à te lire ce critère n’intéresse pas l’investisseur !!!)

Bon je vais mettre un peu d’eau dans mon vin en indiquant que si l’on souhaite faire une initiation à l’investissement il faut compter une vingtaine de pages (il me semble déjà quasi obligatoire de commencer par décrire les visions “comptable” et “économique”)

Toutefois je ne peux pas te laisser dire que ce n’est que par égarement que l’on peut croire que mettre des fonds dans un label musical ce n’est pas un investissement. J’instse sur le fait que tu as une vision très restrictive de ce qu’est un investissement.

Pour toi ce n’est qu’un pari ? Mais (presque) tous les investissements ne seraient-ils pas des paris ? Si tu achètes une action ne prends tu pas le paris que la société va se développer ou pour le moins continuer d’exister ?

Et le conseil de ne pas investir dans un label mais de devenir agent ou de monter son propre label c’est simplement de la douce folie. C’est comme conseiller de ne pas investir dans un studio (c’est un pari tu peux ne pas arriver à le louer, pire un incendie ou un tremblement de terre peut te ruiner) mais si l’immobilier te passionne il faut devenir promoteur immobilier !

Certes cela peut être une aventure passionnante de monter son propre label musical (et dans 6 mois Universal Music dépose le bilan et Pascal Negre file à la soupe populaire !) ou sa compagnie de promotion immobilière mais restons sérieux il ne s’agit pas des mêmes enjeux !

Pour terminer par le seul conseil que l’on doit donner à Baptiste c’est en version vieux con “passe ton bac d’abord !” ce qui en version plus soft devient commence par investir en toi-même.

Et oui c’est un investissement et même si les pseudos caractéristiques listées plus haut ne s’appliquent pas vraiment c’est le meilleur investissement que l’on puisse faire à 16 ans.

Baptiste tu as de la chance tout ce passe bien au niveau scolaire poursuis donc tes études. Et si dans la section que tu as choisis il n’y pas (ou pas assez) de cours d’économie rien ne t’empêche de suivre des formations à coté soit en lisant soit (pourquoi pas ?) en suivant une formation par correspondance de type cned.

Author

Nous voila sauvés ! Merci Didier.

Bonjour,

Je suis assez surpris de constater qu’il y a d’autres personnes de mon âge (16 ans) qui ont environ 2500$ (au Canada, on a des dollars) à la banque et qui désirent faire fructifier leurs économies.

Sérieusement, aucun de mes amis n’a envie de mettre une petite somme de côté ou d’investir pour empocher des bénéfices.

Cela me rend donc plutôt content de lire la grande majorité des commentaires laissés à cet article.

Toutefois, je me questionne…

Admettons que je désire virer dans un compte épargne avec intérêts croissants 10$ (imaginez que ce sont des Euros) par semaine durant une dizaine d’années, serait-ce, à votre avis, une bonne chose pour, à la fin des Études, avoir un petit peu d’argent qui aidera à me rebâtir une santé financière (on est d’accord que l’Université coûte un peu cher)?

Ou bien, au Québec, il existe “Épargne Placements Québec”. En gros, ce sont des obligations d’épargne à taux assez avantageux comparativement à un simple compte d’épargne.

Par contre, on m’a dit que les obligations étaient un investissement moyennement à risque.

Ou encore, un de mes enseignants m’a conseillé d’acheter des pièces de monnaie royale canadienne. Apparemment, après quelques années, on peut les revendre et faire de jolis profits.

Bref, moi aussi, j’ai besoin de vos conseils!

Merci bien.

Monsieur, Madame

Bonjour, je me présente :

– Je m’appelle Alexis Fievet

– J’ai 17 ans et j’aurais mes 18 ans en octobre

– J’ai envie de m’enrichir à moyen ou long terme, peu importe ce qui m’interesse c’est d’investir pour avoir un patrimoine et parvenir à réussir ma vie. Immobilier, bourse ou finances personnelles …

Michael Ferri, vous êtes pour moi un exemple de la vie et pas seulement dans le domaine de l’argent, mais aussi du point de vue humain car vous vous engagez à transmettre votre savoir.

Je vous remercie et j’aimerais savoir ce que vous me conseillerez pour investir.

Cordialement, Alexis Fievet, Jeune et futur investisseur !

À 16 ans je crois que la revente dobjets est une bonne solution avec peu de risque.

Trouve des objets pas cher dans les petites annonces. Tu pourra ensuite les revendres à prix plus élevé.

Royal ce moment passez a vous lire, un enorme compliment et felicitation. Merci bien pour cette lecture.

Cette lecture de ces jolis commentaire m’a beaucoup appris